導讀:1)拜耳孟山都收購案結束,揚農化工(600486)、利爾化學(002258)迎來大利好;2)主產區鴨苗價格同比大漲390%,華英農業(002321)是A股肉鴨全產業鏈唯一標的;3)紫金礦業(601899)底部放量大漲原因幾何?金屬銅貢獻主要力量。

1. 拜耳孟山都收購案圓滿落幕,農化格局突變,這兩只個股迎來重大利好(方正證券)

【農化中美德三分天下,拜耳孟山都625億收購案帶來了哪些機會?】

①拜耳、孟山都合力,麥草畏前景可期,揚農化工受益。拜耳收購孟山都之后將繼續發力草甘膦業務,作為草甘膦耐藥性問題的補充解決方案,耐麥草畏轉基因作物將會得到大力推廣。方正預計2018年全球麥草畏的需求為3.46-5.53萬噸,2019年麥草畏需求為4.55-7.61萬噸。作為目前全球最大的麥草畏供應商,揚農化工具備2.5萬噸麥草畏產能,并且與孟山都緊密合作,在產品登記上具備先發優勢。

②巴斯夫接手拜耳剝離的資產,將發力草銨膦轉基因領域業務。

作為拜耳計劃收購孟山都的補救計劃,巴斯夫于2017年10月13日簽署協議收購拜耳有意剝離的資產,包括:拜耳全球草銨膦非選擇性除草劑業務。抗草銨膦種子業務的發展將帶動草銨膦需求的增長。

③草銨膦替代草甘膦邏輯得到驗證,利爾化學盈利確定性強。方正證券預計草銨膦的價格大概率會維持在14萬元/噸以上。利爾化學:作為目前全球產能最大、完全成本最低(舊產能完全成本8萬元/噸,新產能完全成本6萬元/噸)的草銨膦企業,未來的盈利確定強。

④農化巨頭中美德三分天下,寡頭壟斷格局凸顯。孟山都+拜耳占據全球22%的市場份額,杜邦+陶氏占據18%的市場份額,同時中國化工+先正達的并購將使中國在全球種業中占據第三席位。農化巨頭合并,議價能力顯著提升,這無疑會給既有的市場定價機制產生沖擊。中信建投(601066)研究團隊表示,合并之后可能會帶來農化產品價格企穩回升,作為剛剛收購先正達的央企中國化工將會如何應對跨國巨頭對行業的沖擊值得關注。

2. 華英農業:被譽為“世界鴨王”的它正式迎來行業春天(天風證券、太平洋證券)

【2018年如果你沒買上禽又沒趕上畜,那請不要錯過鴨】

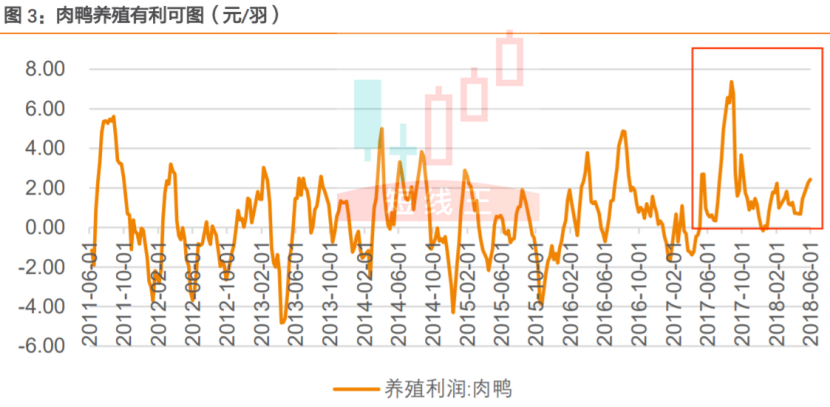

①2017年以來環保產能去化超20%,肉鴨行業已進入景氣階段!2018年全年白羽肉鴨出欄有望從25-30億羽下降到20-25億羽。環保收緊,疊加上輪周期產業虧損養殖戶退出,此輪周期產能下降明顯。

②近期肉鴨產業鏈價格快速上漲,周期右側已到來!2018年5月,主產區鴨苗價格高點達4.5元/羽,同增390%,(1-5月均價2.8元/羽,突破公司完全成本線),鴨分割產品價達8000元/噸,同增20%,鴨副產品價格達15500元/噸,同增30%。

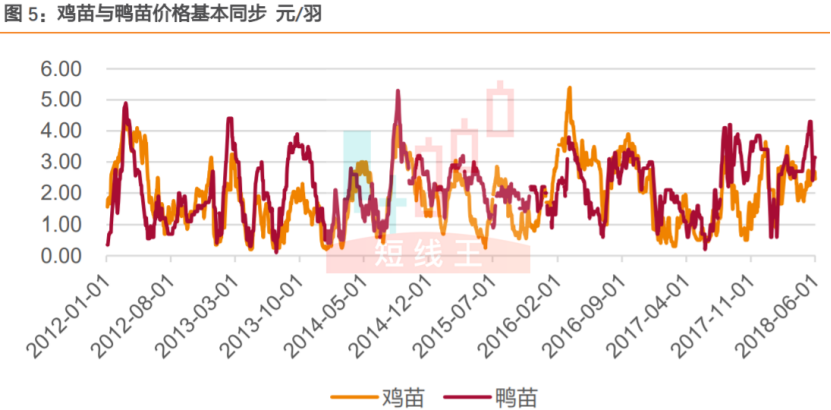

③此輪鴨價上漲中長期仍可持續。目前父母代鴨苗價格已經上漲到成本的兩倍左右,從祖代苗擴產到肉鴨出欄需要20個月左右時間。在產能去化供給有限的格局下,中長期鴨價上漲仍可持續。同時雞苗價格與鴨苗幾乎同步,雞價上漲有望帶動鴨苗價格持續上漲。

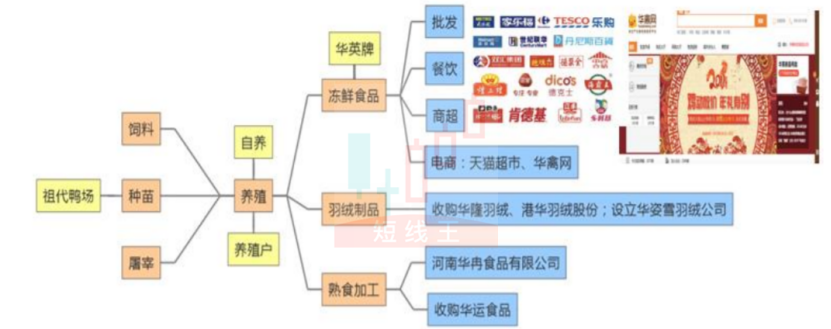

④公司作為A股肉鴨全產業鏈唯一標的,市占率不斷提升,將充分受益于鴨價上漲。

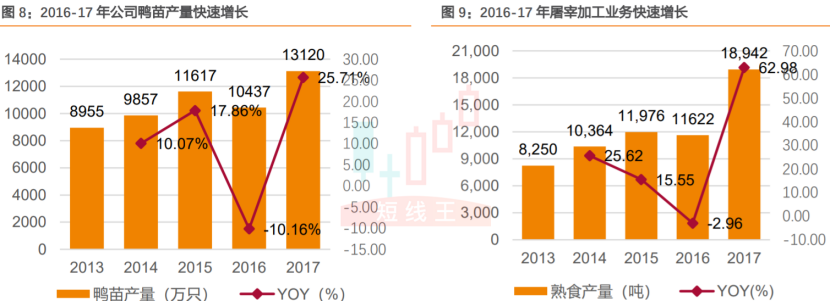

⑤天風證券預計公司18年業績2億元,業績大幅改善。太平洋證券預計如果公司滿產,18年光毛鴨、鴨苗兩項主營就有望達3.4億凈利潤,業績彈性巨大。

1)養殖:預計18年公司鴨苗生產2億羽,其中外銷1億羽,屠宰9000萬羽。預計鴨苗養殖完全成本2.7元/羽左右;

2)凍品:18 年預計27萬噸,其中凍鴨21萬噸,預計凍鴨完全成本9750元/噸左右,目前單噸盈利750元,凍雞6萬噸,盈利相對貢獻不大;

3)羽絨:預計18年20億收入(新塘羽絨),利潤1.1億元,并表51%,去年羽絨全年凈利8850萬元,未來預計每年20%的增長。

⑥管理層大額增持彰顯信心。2018年3月27日,公司發布公告,管理人員擬自3月27日至9月26日增持不少于1億元,在5月19號增持進展中高管已經買入1000萬元,彰顯信心。

3. 倫銅大漲背后有這么多重原因,預期的產能或將大大減少(東吳期貨)

【隔夜倫銅收漲1.8%,創下六周新高,紫金礦業底部放量可重點關注】

①全球最大銅礦智利Escondida工人可能罷工。Escondida作為世界上最大銅礦,每一次薪資談判都較為重大。去年年初,Escondida的工會舉行了歷史上最長的一次罷工,時間長達44天。罷工導致了Escondida17年一季度出貨量同比大跌63%,并且令當年的銅產量下降近8%。

②嘉能可旗下Kamoto項目或被解散,或影響30萬噸銅產量。近日剛果金法院裁定,將繼續審理杰卡明要求解散嘉能可旗下Kamoto項目。而Kamoto銅、鈷礦是嘉能可未來兩年最主要的增量,嘉能可預計到2019年項目產能將達到30萬噸銅和3.4萬噸鈷,法律糾紛為項目前景蒙上陰影。

③中國環保督查組進駐各地,江西廢雜銅煉廠和廢銅制桿大部分停產。

④5月21日消息,印度最大銅冶煉廠之一停產已超50天,導致印度銅價飆升。時至今日仍未復產,供應將再一步減弱。倫銅重新回到7000美元/噸重要心理關口。

⑤2017年全球銅產量5年來首降,2018年銅精礦供應仍然偏緊。全球銅精礦產量約為1610萬噸,2017年同比下降1.1%,2018年大型礦山項目的投產依然是寥寥無幾。疊加進口限廢政策,銅原料中長期供給趨緊的方向不變。

紫金礦業:國內資源儲備最豐富的公司,銅在國內都有重要的地位和顯著的競爭優勢;

云南銅業(000878):大股東云銅集團銅儲量超過920萬噸(第三),產銷率一直保持100%,國內市占率約12%;

江西銅業(600362):國內最大銅精礦和銅加工廠商,大股東江銅集團保有銅資源全國第一。

研報小仙女:供需緊平衡依舊是銅板塊投資的“主線邏輯”,在消息刺激下,短期有望迎來脈沖行情。談判會持續進行,紫金礦業底部放量大漲,可持續關注。在消息刺激下,短期或再度迎來脈沖行情。