šĢËžÄĘ°מÆĩÄÉúŽaēÍäNĘÛŖ¨ĶĐŌģĐŠžÆĩęIÕŖŦÕŧąČ˛ģĩŊ2%˛ģ×öˇÖÎöŖŠŖŦ˛ģ´æÔÚĐĐÕūÅāŖŦŲĶÚB to C ÆķIĄŖ

ļūĄĸÆķI¸ ÁĻˇÖÎö

1. ŽaÆˇËųŲÆˇîĩÄÚ Ũ

°×žÆĘĮŌÔšČÎīéÖ÷ŌĒÔÁĪŖŦĶôķĮúĄĸĐĄĮúģōûĮúŧ°žÆĸĩČéĖĮģ¯°lŊÍŠŖŦŊÕôÖķĄĸĖĮģ¯Ąĸ°lŊÍĄĸÕôđsļøÖÆŗÉĩÄīÆˇĄŖ°×žÆĘĮÎŌøĖØĶĐĩÄžÆˇNŖŦÔÚÎŌøĶĐÖøĩĮ§ÄęĩÄ°lÕšvʡŖŦŧæžßīÆˇēÍÎÄģ¯ëpÖØĖØÕ÷ĄŖ

÷ŊyĩİמÆĪãĐÍ°üĀ¨ĮåĪãĐÍĄĸâĪãĐÍĄĸáuĪãĐÍČũ´ķîŖŦ°lÕšÖÁÄŋĮ°ŖŦ°×žÆĪãĐ͸üŧĶØS¸ģŖŦŌŅŊ°üĀ¨ŗũÁË÷ŊyĩÄČũ´ķĪãĐÍÖŽÍâŖŦßŗöŦFÁËŧæĪãĐÍĄĸøPĪãĐÍĄĸÃ×ĪãĐÍĄĸÖĨÂéĪãĐÍĄĸôųĪãĐÍĄĸĀĪ°×¸ÉĪãĐÍĄĸĖØĪãĐÍĩČļāˇNĪãĐÍĄŖČËÕJéß@ĐŠļŧĘĮÆķIĩġÖÆˇîĩÄËŧžSŖŦÔÚĪûŲMÕßĐÄÄŋÖĐŖŦ×îļāÖģĶĐáuĪãĐÍĄĸâĪãĐÍÖŽˇÖŖŦŋÉÄܸüÄęŨpĩÄĪûŲMÕßßBß@ÉÕßŌ˛ˇÖ˛ģĮåŗūĄŖ

ŊüĘŽÄęíŖŦ°×žÆÆˇîÃæÅRÁËÆĪĖŅžÆĄĸÆĄžÆĄĸüSžÆĄĸÉõÖÁŅķžÆĩĸ ĄŖĩĢ°×žÆÔÚĪāŽéLŌģļÎrégČČÔĸĘĮžÆîīÆˇÖĐĩÄÖ÷ŌĒÆˇˇNŖŦ°×žÆ´ķąĪûŲMģųĩA]ĶĐĶuŖŦÖģĘĮĪûŲMČēķwēÍĪûŲMŊY°lÉú×ģ¯ĄŖ

ëSÖøēęĶ^Õū˛ßhžŗēÍĪûŲMŊY×ģ¯,°×žÆĘĐöĐčĮķÄŊđ×ÖËūĐÍĪōéĪėĐÍŪDץŖ°×žÆĩÄÉĖÕĪûŲMŌŅŊé_ĘŧÄŗŦ¸ßļËĄĸ¸ßļËĘĐö,ĪōÖиßļËĄĸÖĐļËŪDŌÆĄŖļøÖĐĩÍļËĄĸĩÍļËĘĐöëSÖøĪûŲMËŽÆŊĖá¸ß,ĘĐöĐčĮķĪō¸ü¸ßËŽÆŊŪDŌÆ,ÖĐļËĘĐöĸŗÉéδí×Äę°×žÆĪûŲMĩÄÖ÷ŌĒÔöéLîIĶō,ŗɰמÆĘĐöÖĐÔÁĻÁŋĄŖ

2. šĢËžŽaÆˇĩĸ ÁĻ

šĢËžĩÄŽaÆˇĶĐÄęˇŨÔ{ĄĸĀĪÃûžÆĄĸšÅžŽĩŅÅžÆĄĸšÅžŽžÆĩČļāÆˇÅÆĄŖēËĐÄŽaÆˇĘĮÄęˇŨÔ{ŖŦūˇQäNĘÛÕŧąČÔÚ2015ÄęŌŅß_ĩŊ70%ŌÔÉĪŖŦĪÂÃæŌ˛úĀ@ß@ŽaÆˇĩĸ ÁĻ×öÖ÷ŌĒˇÖÎöĄŖ

ÉĪDéšÅžŽšŲˇŊäNĘÛžWÕžĩÄÄęˇŨÔ{ŽaÆˇķrŖŦŋÉŌÔŋ´ĩŊr¸ņÄ75ÔĒĩŊ980ÔĒ˛ģĩČŖŦÍŦŌģÆˇÅÆMŋįŗŦ¸ßĩŊÖĐĩÍļËĄŖŲuĩÄ×îļāĩÄÎÆˇĘĮÄęˇŨÔ{ĢIļY°æēÍ5ÄęŖ¨ÉĪDÖĐŧtČĻĩÄŖŠĄŖ

ÄęˇŨÔ{ĘĮšĢËž5ÄęĮ°ÍÆŗöĩÄŖŦūžWŊjĐÅĪĸĄ°×îÔį´ōžÆũgžÆ(ęá)¸ÅÄîĩÄČËžÍĘĮšÅžŽØĩÄÍõЧŊđŖŦĩĢšÅžŽØ˛ĸ]ĶĐŌōéÍõЧŊđÄęˇŨžÆÄęˇŨžÆĩÄĄ°ß@Ōģ°lÃ÷ĄąļøÔڰמÆĘĐöÖĐĖÔĩŊÕæŊđŖŦĩšĘĮŌģÅúēķíÕßĖÍŋÕÁËĪûŲMÕßĩÄŅü°üĄŖĄąēķĀmēÜļāžÆÆķŧŧÍÆŗöÄęˇŨžÆŖŦąČČįÊÅ_ĄĸÎåŧZŌēĄĸŌÔŧ°ĘĄČĩĸ ĻĘÖŋÚ×ĶŊŅĄŖ

¸ųūŋÚ×ĶŊŅĩÄÕĐšÉÕfÃ÷øŖŦšĢËžŽaÆˇÔÚČĢøĘĐöÕŧĶĐÂĘČįĪÂŖē

¸ųūšĢËž2014ÄęÄęķŖŦÔÚČĢø¸÷ĘĐöäNĘÛĘÕČëČįĪÂŖē

ŋÉŌÔŋ´ŗöŖŦČAÖĐäNĘÛĘÕČëÕŧÁË80%ŖŦČAÄĪÕŧ14%ŖŦČAąąÕŧ8%ĄŖūÆäËûŅĐķˇQŖŦ2014ÄęšÅžŽØžÆÔÚ°˛ģÕĩÄ IĘÕÕŧąČŧsÔÚ60%ŌÔÉĪ,°˛ģÕʥȸ ŨÃ÷ī@ĄŖÄŋĮ°°˛ģÕĘĄČ100ÔĒŌÔÉĪĩÄĘĐöģųąžÉĪĶɚŞŽØžÆēÍŋÚ×ĶŊŅÉŧŌÅāŖ¨ĻąČÉŧŌ2015ÄęÉĪ°ëÄęäNĘÛĘÕČëŖŦ´ķķwÍÆā°˛ģÕĘĄČĘĐöšÅžŽØĒ´ķĶÚŋÚ×ĶŊŅŖŠ,ÆäËüČįĶņ{ØžÆĄĸŊđˇN×ĶžÆļŧÖ÷ŌĒŧ¯ÖĐÔÚ80ÔĒŌÔĪÂĩÄĘĐöĄŖ

ĘĄÍâˇŊÃæŖŦŊüÄęšĢËžÖØücÍØÕšēĶÄĪĄĸÉŊ|ĄĸŊĖKēÍÕãŊĩČĘĄÍâĘĐö,ÆäÖĐēĶÄĪĘĐöĶÉĶÚąžĩذמÆÆˇÅÆÖиßļËžÆ˛ģŨ,šĢËžÁĐéÖØÖĐÖŽÖØí´ōÔė,ÖžÔÚĄ°´ōÔėŗÉĩÚļū°˛ģÕĘĐöĄąĄŖÄŋĮ°ēĶÄĪĘĐöŌŅŊŗÉéšÅžŽØžÆĘĄÍâĩÚŌģ´ķĘĐöŖŦĘÕČëÕŧąČß_ĩŊ10%ĄŖ

ĶÉ´ËÕûķwŋ´íŖŦÄęˇŨÔ{ßÖģĘĮŌģ ^ĶōĐÔÆˇÅÆŖŦÆäÔÚĘĄČĩÄÖ÷ŌĒ¸ ĻĘÖŋÚ×ĶŊŅÔÚ2015Äę°ëÄęķÖĐĖáĩŊ°˛ģÕĘĄČäNĘÛĘÕČëÍŦąČÔöŧĶ37%ŖŦšĢËžÔÚUÕšĘĄÍâĘĐöĩÄÍŦrŖŦßĐčrŋĖž¯Ėč¸ ÕßĩÄšĨôĄŖ

ČũĄĸÆķIÉĖIÄŖĘŊˇÖÎö

ÉúŽaļËŖē

šĢËž˛ÉŲĩÄÖ÷ŌĒÔ˛ÄÁĪ°üĀ¨ŧZĘŗēÍ°üŅbÎīŖŦÔ˛ÄÁĪr¸ņ×Ķ˛ģ´ķŖŦÆŊžųÃĢĀûÂĘÔÚ70%×ķĶŌĄŖ°´ÕÕģųžÆēÍŗÉÆˇžÆíˇÖeŊMŋÉúŽaĄŖ

äNĘÛļËŖē

šĢËžČÔąŖŗÖĶĐ÷ŊyĩÄŊäNÉĖķwĪĩŖŦļøéÄęˇŨÔ{ÁŋÉí´ōÔėĩÄĮūĩĀ˛ßÂÔĘĮÍÆVĄ°Čũͨš¤ŗĖĄąĄĒĄĒĄ°ÂˇÂˇÍ¨ĄĸĩęĩęͨēÍČËČËͨĄąŖēĮūĩĀ˛ßÂÔÖąŊĶÖ¸ĪōĩÄĘĮŊKļËžWŊjŖŦÅcÆäËûSÉĖͨß^ŊäNÉĖé_ÍØŊKļËžWŊjĩÄđÂÔ˛ģÍŦĄŖšĢ˞ͨß^ÖąŊĶ´ōͨŊKļËžWŊjĩIJßÂÔŖŦíŲNŊüĪûŲMČēķwĄŖ

žßķwĩÄ×öˇ¨ŖŦžWŊjĐÅĪĸČį´ËÃčĘöĄ°ÔÚĐĄ ^ČŦF¸ßÕŧĶĐŖŦÔÚßxļ¨ ^ĶōČŧ¯ÖĐŲYÔ´ŖŦŊ¨ÁĸŌĄĸĖĐĐĄĸļŊ§ČũÎģŌģķwĖĐĐķwĪĩŖŦͨß^žĢŧģ¯ĩÄžWücŊ¨ÔOēÍēËĐÄĪûŲMÕßŌâ×RÅāđBŖŦŊ¨ĮūĩĀēÍĪûŲMÁŧĐÔģĨĶĄŖĪČÔÚ ^Ķō×öĩŊĩÚŌģŖŦČģēķßMĐĐŗÉšĻÍÖÆĄĸÖđ˛ŊU´ķĘĐöÕŧĶĐÂĘŖŦĸ°åKßBŗĮŌģķwĄŖĄą

´ËÍâŖŦšĢËžßÔÚŧĶ´ķžWŊj IäNÁĻļČÅcËŲļČŖŦŗÉÁĸģĨžWÉĖÕÖĐĐÄŖŦŊ¨ÁĸšÅžŽØžÆĖėØšŲˇŊÆėÅĩęĄĸĖÔš¤SĩęĄĸžŠ|šŲˇŊÆėÅĩęŧ°šÅžŽØžÆšŲˇŊÉĖŗĮŖ¨šŲžWŖŠĩČÖąˇÖäNĮūĩĀĄŖ

ËÄĄĸÆķIØÕˇÖÎö

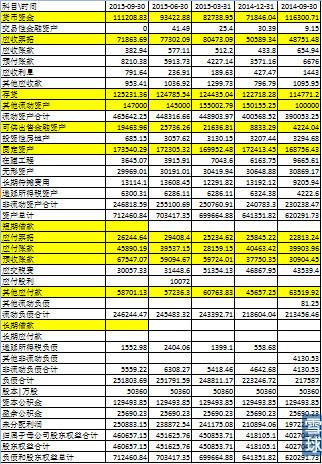

ŲYŽaØųąíŖēŖ¨2015ČũŧžļČŖŠ

ŦFŊđĄĸĀíØŽaÆˇĄĸšÉÆąÍļŲYÕŧąČŧs40%ŖŦšĖļ¨ŲYŽaÕŧąČ24%ŖŦ´æØÕŧąČ18%ŖŦØųÂĘ35%ŖŦĩĢžųéŊ IĐÔØųŖŦoŊčŋîŖŦ15ÄęŌÔíîAĘÕŋîÉĪÉũąČŨ^Ã÷ī@ĄŖÕûķwŲYŽaŲ|ÁŋßŋÉŌÔĄŖ

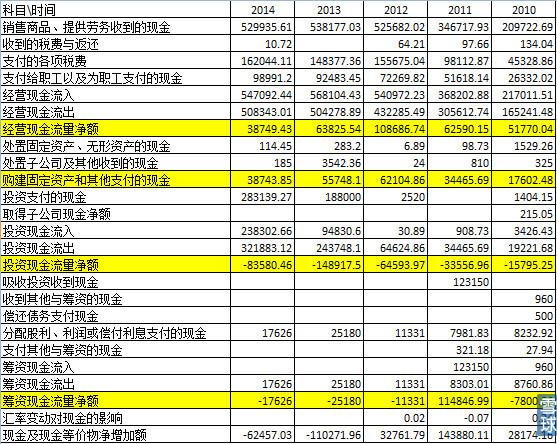

ŦFŊđÁ÷ÁŋąíŖēŖ¨ÄęļČŖŠ

šĢËžŦFŊđÁ÷ÔÚĐĐIąČŨ^Ā§ëyĩÄ14ÄęßĘĮģųąžŗÖÆŊĄŖÔÚ13Ąĸ14ÄęšĢËžÍļŲYî~ļČŨ^´ķŖŦĘĮ×öÁËŽažŧŧ¸ÄĄŖ

ĀûąíŖēŖ¨ÄęļČŖŠ

IIĀûÔÚÄęˇŨÔ{ÍÆŗöĩÄŗõÆÚÔöËŲēÜ´ķĄŖ

ÎåĄĸÆķIīLëUˇÖÎö

ęP×ĸÆˇîég¸ ŧ°ÆˇîȲŋĩġÖģ¯ĄŖ

ÁųĄĸÆķIÕûķwÔurŧ°šĀÖĩ

žCÉĪËųĘöŖŦšĢËž×÷é÷Ŋy°×žÆ ^Ķōũî^ŖŦͨß^ÍÆŗöÄęˇŨÔ{ĐÂÆˇÅÆŧ°ĮūĩĀĩÄĐÂŊ¨ÔOŖŦėšĖÁËÖ÷öĩØÎģŖŦMŊčÖúĐĐIĩÄÕûķwÍĖK¸ßÅe¸ß´ōßMČëÍâ˛ŋÍØÕšëAļÎŖ¨šĢËžÖĐË2016Äę´ēÍíV¸æŖŠĄŖĩĢÃæĻ¸ ŧ¤ÁŌĩÄÖĐrÎģĘĐöŖŦÄܡņ{Ŋč˛ģĖĢÍģŗöĩÄŽaÆˇ˛îŽģ¯ĖØĐÔßMĐĐČĢøĐÔäNĘÛŖŦĐčŌĒēķĀmĶ^˛ėĄŖ

ÕûķwÔurŖēĄõˇĮŗŖēà ĄõŨ^ēà ĄĖŌģ°ã ĄõŨ^˛î Ąõ˛î

°´ÕÕšĢËž2015ÄęČũŧžķŖŦÃŋšÉôŲYŽa9.15ÔĒŖŦŊoĶč2-2.5PBšĀÖĩŖŦŧ´22ÔĒŌÔĪ¡ÖnŲIČëŖŦžßĶĐŨ^¸ßĩÄ°˛ČĢß ëHĄŖ