高盛:比亞迪(01211)新能源汽車業務將縮窄與特斯拉差距 重申 “買入”評級

中金在線招聘財經主播

智通財經查閱發現,高盛發表研究報告指出,比亞迪(01211)

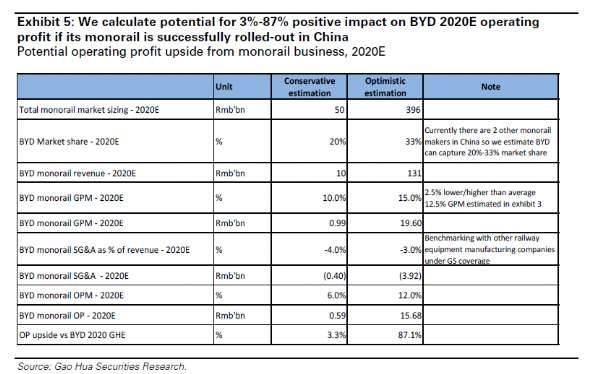

過去五年已投入50億元人民幣研發的單軌交通系統已于10月13日在深圳首次亮相,將形成一個新的戰略業務分部。同日,比亞迪表示已獲得汕頭市的250公里單軌項目訂單,并指另外還有20多個城市正在與該公司就潛在交易進行商談。

此外,比亞迪從國家開發銀行已鎖定600億元人民幣貸款支持擴展單軌業務,該行預計直至2020年,中國單軌業務潛在市場規模最多或達4000億元人民幣。雖然項目前景能見度仍非常有限,但高盛估計,在樂觀情況下,此新業務可使公司2020年經營利潤提高87%。高盛重申比亞迪“買入”評級,目標價61.93元。

報告又指,比亞迪將迎接多項正面催化劑,包括:內地更多城市可能發布新能源車的優惠政策;公司計劃在年底推出“宋/元”SUV的插電混合動力版本;電池容量擴大;內地乘用車行業作出更嚴格的耗油標準或新能源車配額;以及新的單軌業務將獲更清晰的增長前景。

該行維持比亞迪12個月目標價61.93港元不變,此價格未反應其新單軌業務,因需等比亞迪的市場份額及競爭力的能見度更高之時,再次進行估值。高盛預計目前比亞迪股價較吸引主要因為:對應12個月預期市盈率19倍,低于歷史中位數均值;新能源汽車業務估值(包括EV電池)相當于2020年預測股價/銷售額的1.1倍,2020年預測市盈率的11倍,遠低于特斯拉的1.3倍和19.2倍,但高盛表示鑒于其強勁的中期收入及新能源汽車增長前景,預計比亞迪與特斯拉的差距將不斷縮小。

此外,高盛提到,比亞迪最近完成的私人配售也使公司資產負債表得以改善。