’f√˜£∫ 1°¢îµì˛æ˘ÅÌ◊‘…œ –π´Àæπ≈æÆÿïæ∆övƒÍµƒÿîàÛπ´È_≈˚¬∂°£ 2°¢√‚ÿü¬ï√˜£∫ºÉåŸ≈d»§ÃΩ”ë£¨≤ªòã≥…å¶π≈æÆÿïπ…∆±Õ∂ŸYº∞ΩõÝI≤þ¬‘÷Æ»Œ∫ŒΩ®◊h£¨’àŒå¶’’°¢“˝”√°£∑ÒÑt∫Ûπ˚◊‘ÿì°£

ΩÒÃÏÕ∏“ïπ≈æÆÿïæ∆£®000596£©

“ª°¢π≈æÆÿï£≠µÿŒª÷∏îµ

π≈æÆÿïæ∆––òI÷∏îµ’f√˜£∫

£®1£©»ÙÉH“‘∞◊æ∆…œ –π´ÀæÅÌ≈≈Œª£¨π≈æÆÿïÝI ’“郣ï∫¡–––òIµ⁄5Œª°£

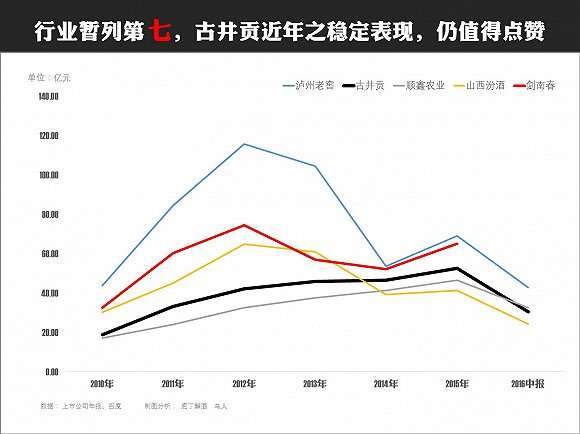

£®2£©»Ù“‘á¯É»∞◊æ∆∆ÛòI’˚ÛwÅÌø¥£¨π¿”ãπ≈æÆÿïë™≈≈Ѷƒœ¥∫°¢¿…æ∆÷Æ∫Û£¨≈≈‘⁄µ⁄7Œª°£

£®3£©üo’ì≈≈µ⁄é◊Œª£¨Ω¸ƒÍπ≈æÆÿ﵃∑Ä∂®±Ì¨F£¨»‘÷µµ√∑QŸù°£

2012ƒÍ£¨–¬“ªðÜ∞◊æ∆––òIµƒ°∞∑÷ÀÆéX°±£¨Ãÿ’˜»Áœ¬£∫

µ⁄“ª°¢«∞10ƒÍ£¨∞◊æ∆––òIµƒ¸SΩ ÆƒÍ£¨“ª¬∑øÒÔj°¢Îu»Æ…˝ÃÏ°£

µ⁄∂˛°¢2012ƒÍ «Ω¸∂˛ ƃ͖–òI°∞Ìî¸c°±£¨◊‘¥À∫ÛÈ_Ü¢ÈLþ_4ƒÍ÷Ææ√µƒ…Ó∂»’{’˚£¨÷¡ΩÒ°£

µ⁄»˝°¢◊‘∏þ∂Àæ∆∆°¢◊‘––òI˝àÓ^ º£¨¥ÀðÜ’{’˚”…∏þ∂¯µÕ°¢◊‘…œœÚœ¬°£

µ⁄Àƒ°¢◊‘2012ƒÍ∫Û£¨µ⁄“ªÍáÝI£®√©ŒÂ—Û£©µÿŒªµ√µΩø’ÈgèäªØ≈cÏñπã¨∂Ã∆⁄üo»ÀƒÐ∫≥Ñ”°£

µ⁄ŒÂ°¢––òIèä∑÷ªØ°¢ÍáÝIèäπêأ¨»Á£∫ÍáÝIÈgèä∑÷ªØ°¢Ó^≤ø–ßë™Õπ¨F°¢ÀƒæĪ˘±æÑÃ≠£ª»•∑±èƒ∫Ü°¢ªÿöw…ÃòI¿Ì–‘°¢É»∫≠ Ω∞l’π≤≈∏˘°£

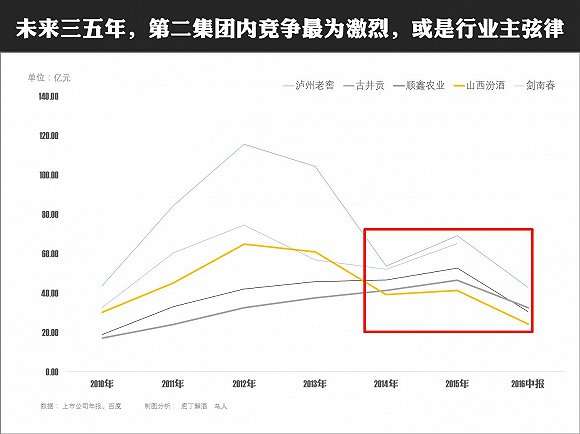

£®1£©µ⁄∂˛ºØàFÉ»∆ÛòIÈg∏ÇÝ飨å¢∏¸ûȺ§¡“£¨ªÚ÷˜‘◊∞◊æ∆––òIŒ¥ÅÌ÷¡…Ÿ5ƒÍµƒ°∞÷˜œ“¬…°±°£

胅œàDø¥£¨2014ƒÍ∆£¨Œªæ”µ⁄∂˛ºØàFµƒ∆ÛòIÝI ’“郣≥ ¨F°∞ÒÓ∫œΩªøó°±ÝÓëB£¨ûo÷ð¿œΩ—°¢¿… æ∆°¢Ñ¶ƒœ¥∫°¢…ΩŒ˜∑⁄æ∆µƒ…Ó∂»’{’˚∫Û£¨ÝI ’“郣±ªπ≈æÆÿï°¢ÌòˆŒÞròI◊∑⁄s…œÅÌ£¨¨F‘⁄±À¥ÀÈgµƒÝI ’≤Óæýð^÷Æ«∞–°∫Ð∂ý£¨ƒ≥∑N≥Ã∂»ÅÌ÷v£¨¥Ûº“”÷÷ÿªÿµΩ¡ÀÕ¨“ª∆≈ÐæÄ°£

£®2£©µ⁄∂˛ºØàF£¨‚“∂°Ω‚æ∆£®paodingjiejiu£©ÈL∆⁄”^≤Ï£¨øÇΩYûÈ°∞Àƒ”≤É…Ðõ°±£¨æþlj“‘œ¬»´≤øÃÿ’˜’þ£¨≤≈ƒÐ∑Ä攵⁄∂˛ºØàF≤¢æþ”–œÚ√©ŒÂ—Û∞l∆ÃÙ뵃ø…ƒÐ£¨∑ÒÑtÎSïr”–µÙÕ˘»˝æĵƒÔLÎU°£

”≤÷∏òÀ£∫ ƒÍÝI ’“郣ժ∆∆50É|°¢’º±»≥¨30%¥ÛÜŒ∆∑£®ÜŒól¥a£©°¢2ÇÄ“‘…œ“‘ °ûÈÜŒŒªµƒ∫À–ƒ∏˘ì˛µÿ«“’º±»≥¨70%°¢ °Õ‚ –àˆ’º±»≥¨30%

Ðõ÷∏òÀ£∫”–þ^»´á¯–‘ðxªÕªÚ÷™√˚∂»°¢æþð^…Ó∫Ò∆∑≈∆µ◊ÃNªÚ∆∑≈∆’J÷™°¢”–ƒÐ¥Ú”≤’õƒàFÍÝ

∂˛°¢π≈æÆÿï£≠”Ø¿˚÷∏îµ

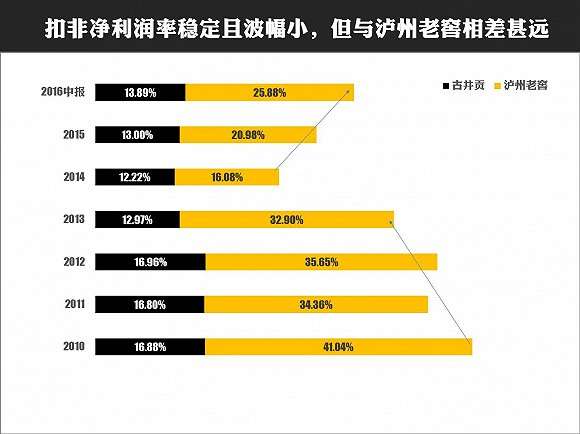

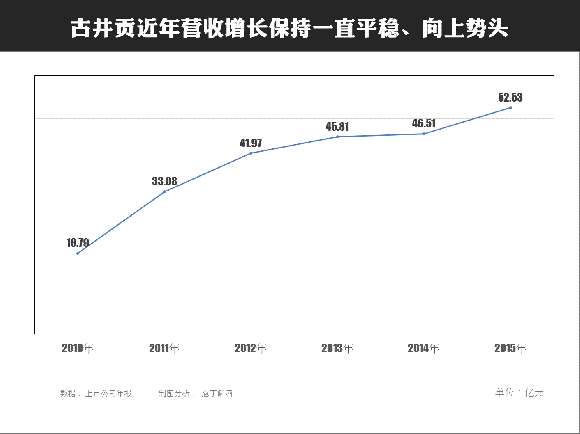

1°¢èƒ…œàDø¥£¨π≈æÆÿïø€∑«∫ÛÉÙ¿˚ùô¬ Ω¸7ƒÍ“ª÷±∑Ä∂®‘⁄13%£≠17%Èg£¨ŸçÂX÷∏îµ…–ø…£¨≤®∑˘∑«≥£–°°£≈cµ⁄∂˛ÍáÝIÓIÓ^—Úûo÷ð¿œΩ—嶱»£¨ÉÙ¿˚ùô¬ ≤ÓΩ¸“ª±∂£®≥˝2014ƒÍ£©°£

2°¢ûo÷ð¿œΩ—Ñt±Ì¨FûÈÉÙ¿˚ùô¬ ∏þµ´≤®∑˘ð^¥Û°£2010ƒÍ£≠2013ƒÍ£¨√˜Ô@“ª÷±‘⁄Õ˘µÕ◊þ£¨2014ƒÍ£≠2016ƒÍ÷–àÛ£¨“‘5%‘ˆ∑˘øÏÀŸªÿ…˝£¨≈cΩ¸10ƒÍ––òIµƒ…œ…˝°¢’{’˚°¢ªÿ…˝“ª÷±±£≥÷÷¯òO∏þµƒÍP¬ì∂»°£

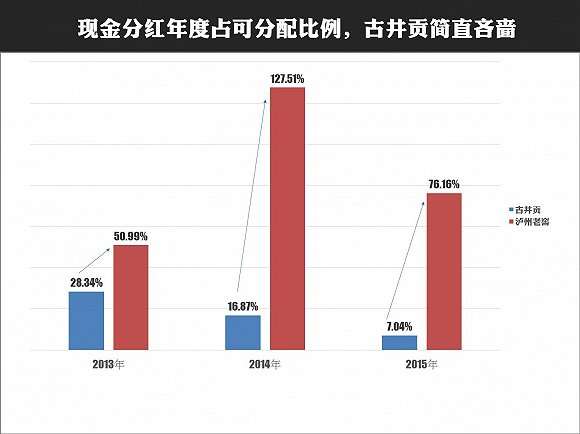

1°¢èƒ…œàDø¥£¨Ω¸»˝ƒÍπ≈æÆÿï¨FΩ∑÷ºtƒÍ∂»Ó~’ºöw埅œ –π´Àæ∆’Õ®π…ñ|ø…∑÷≈‰ÉÙ¿˚ùôøÇÓ~µƒ±»¿˝£¨“¿¥ŒûÈ28.34%°¢16.87%°¢7.04%£¨±»¿˝÷ƒÍ‘⁄ΩµµÕ£¨þ@πù◊ý «‘ΩÅÌ‘Ω¡þÜð∞…°£

2°¢Ω¸»˝ƒÍ£¨ûo÷ð¿œΩ—µƒ¨FΩ∑÷ºt’º±»£¨“¿¥ŒûÈ50.99%°¢127.51%°¢76.16%£¨É…œý嶒’ µƒ‘í£¨ƒ„ï˛∞l¨Fûo÷ð¿œΩ— «∑Ò”÷ôþ^ø∂øÆ£°

»˝°¢π≈æÆÿï£≠∏þπÐ÷∏îµ

1°¢‘⁄π≈æÆÿï∆ÛòI∞l’π ∑…œ£¨Õı–ßΩþ@»˝ÇÄ◊÷£¨ «≤ª»ð∫ˆ“ï∫Õªÿ±Ðµƒ£¨æ≈ ƃͥ˙÷¯√˚ΩõÝI¥Ûéü°¢√˜–«∆ÛòIº“£®◊¢£∫ÔLÓ^∏¸ «…wþ^ŒÂºZ“∫Õıᯥ∫°¢√©≈_ºæøÀ¡º£©°£ ≤ªþ^£¨ì˛√ΩÛwàÛµ¿‘⁄∆‰∫Û∆⁄…ʺ∞™öîý壖–°¢MBOÔL≤®°¢’˛∆Û≤ª∑÷°¢èS…ÃÍPœµ◊ÉŒ∂°¢Ûwœµ Ω∏Øî°µ»÷T∂ýÜñÓ}°£ø…÷^≥…“≤ í∫Œ°¢î°“≤ í∫Œ°£

2°¢èƒ2000ƒÍ£≠2009ƒÍ£¨þ@10ƒÍ嶔⁄π≈æÆÿïÅÌ÷v£¨ø…“‘’f «°∞ √‘ ßµƒ ƃͰ±£¨—Û∫”°¢¿…æ∆°¢∑⁄æ∆°¢ÌòˆŒÞròI·»∆£¨∂ýº“æ∆∆Ûæ˘ƒÍ∂»ÝI ’Õª∆∆∞ŸÉ|°£

3°¢‘⁄Ω¸10ƒÍ∞l’πþ^≥Ã÷–£¨É…ÇÄÍPÊI»ÀŒÔ£¨≤ÐΩУ®Ñ¢√Ù£©°¢¡∫Ωðx£®”ý¡÷£© £¨«∞’þ «“‘∑Ä∂®°¢÷𪨰¢þ^∂…ûÈ÷˜°£∫Û’þÕ®þ^∑Ä¥Ú∑Ä‘˙£¨◊åπ≈æÆÿï÷ÿ–¬úo∞l…˙ôC°¢þM»Î’˝≥£Ð⵿°£

4°¢övΩõªÏÅy°¢Öñ÷Œ°¢ªÿöw»˝ÇÄÎA∂Œ£¨øv”^ ƃÍïrÈg£¨»˝ÇĵƒΩõÝIÎA∂Œ°¢»˝∑N≤ªÕ¨µƒ÷Œ¿ÌÔL∏Ò£¨π≈æÆÿï∏þπÐ÷∏“∂°Ω‚æ∆∫ÐÎyΩo≥ˆÅÌ°£

£®◊¢£∫ŸY±æ –àˆΩoπ≈æÆÿ﵃‘uÉrþÄ≤ªÂe£¨Ωÿ÷π2016ƒÍ9‘¬30»’£¨ –”ج £®Ñ”£©25.03±∂£¨∂¯ŒÂºZ“∫16.29±∂°¢—Û∫”14.76±∂°¢ûo÷ð¿œΩ—19.59±∂£©

Àƒ°¢π≈æÆÿï£≠∞l’π÷∏îµ

£®1£©“ä…œàD£¨π≈æÆÿ﵃묑ƒøòÀ «°∞ “ª∞ŸÉ| °¢«∞»˝º◊°± £¨þhæ∞ «èÕ≈d÷–»Aµ⁄“ªÿ﵃âٜΰ££®◊¢£∫‚“∂°Ω‚æ∆»Ã≤ª◊°“™Õ¬ÇÄ≤€£¨÷–á¯é◊∫ıÀ˘”–…‘”–“郣µƒá¯”–∆ÛòI∂º «ûÈ’Ò≈d÷–»A∂¯…˙µƒ£¨Îyπ÷á¯∆Ûµƒ∆ÛòIŒƒªØ◊Óþm∫œŸN‘⁄ⶅœ£©

£®2£©2011ƒÍ°¢2015ƒÍπ≈æÆÿï∞◊æ∆÷˜òIÝI ’∑÷Ñe «33É|°¢51.18É|£¨ƒÍèÕ∫œ‘ˆÈL¬ ûÈ10%£¨¡Ì51%øÿπ…µƒ¸S˙Qò«“éÑù‘⁄2020ƒÍåç¨F20.4É|£¨“ª«–Ìò¿˚µƒ‘í£¨π≈æÆÿï‘⁄2020ƒÍ÷Æ«∞ø…åç¨F∞◊æ∆ÝI ’100É|ƒøòÀ°£

£®◊¢£∫‚“∂°Ω‚æ∆’JûÈπ≈æÆÿïåç¨FÝI ’100É|ƒøòÀø…ƒÐ≤¢≤ªÎy£¨»Á£∫ƒÍèÕ∫œ‘ˆÀŸÃ·…˝÷¡15%°¢¸S˙Qò«þM’πÌò¿˚Ñt»´ŸY≤¢Ÿè£¨µ´“™åç¨F––òI«∞»˝º◊µƒƒøòÀ£¨Ñtø…ƒÐþÄ’Ê”–¸cÎy£©

£®3£©ë¬‘5.0£¨‚“∂°Ω‚æ∆ï∫±Ì æø¥≤ª∂Æ£¨ŸY¡œ”–œÞ£¨¬∑èΩ°¢∑Ω∑®≤ªÃ´åçªÚ…Ÿ°£

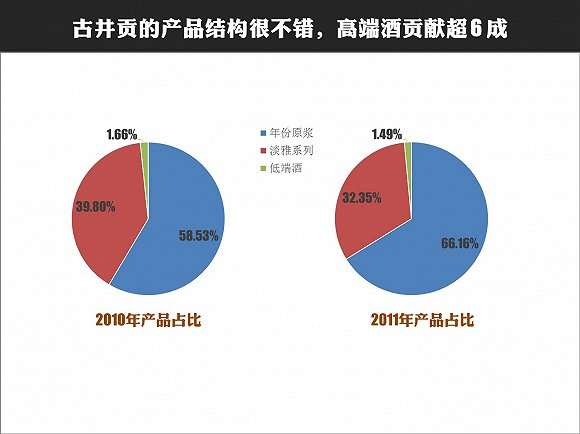

àD“ª°¢2010°¢2011ƒÍπ≈æÆÿï≤ªÕ¨ÉrŒªÆa∆∑µƒ‰N €’º±»£®2012ƒÍ÷Æ∫Ûõ]‘Ÿ≈˚¬∂£©

àD∂˛°¢Ω¸ƒÍπ≈æÆÿïº∞—Û∫”µƒ∞◊æ∆æC∫œ√´¿˚¬ 嶱»

£®1£©π≈æÆÿï∫À–ƒ¥ÛÜŒ∆∑ «ƒÍ∑ð‘≠ù{œµ¡–£¨ÿîàÛ÷–∆‰∏þ∂Àæ∆√´¿˚¬ “ª÷±≥¨80%°£

£®2£©π≈æÆÿï∞◊æ∆æC∫œ√´¿˚¬ “ª÷±∫Ð∑Ä∂®£¨«“≥¨—Û∫”Ω¸10ÇÄ∞Ÿ∑÷¸c°£

£®3£©π≈æÆÿïÆa∆∑ΩYòã∑Ä∂®£¨ƒÍ∑ð‘≠ù{ÝI ’ÿï´I≥¨60%£¨∏þ∂Àæ∆ÿï´I≥¨¡˘≥…£¨þ@ÇÄÆa∆∑ΩYòã∑«≥£≤ªÂe°£

£®4£©π≈æÆÿïÉÙ¿˚ùôÖs≤ªÕª≥ˆ£¨ø…ƒÐŸM”√øÿ÷∆°¢ŸM”√–߬ ÜñÓ}£®∫ÛŒƒ‘Ÿøº£©°£

±Ì“ª°¢≤ªÕ¨Ö^”Úµƒ‰N €’º±»

±Ì∂˛°¢π≈æÆÿïΩ¸ƒÍÝI ’«˙æÄ

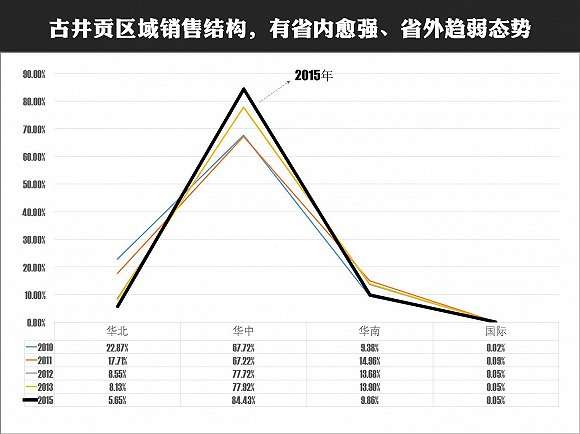

£®1£©π≈æÆÿï «Ω¸ƒÍ‘ˆÀŸ∑Ä∂®°¢é◊∫ıõ] ÐµΩ––òI≤®Ñ”µƒ”∞Ì루∑«≥£Îyµ√°£

£®2£©π≈æÆÿï‘⁄Ö^”Ú‰N €ΩYòã…œ£¨»A÷–£® °É»£©≥÷¿mèäªØ°¢∆‰À¸£® °Õ‚£©≥÷¿m»ıªØ£¨ªÚ’þ’f « °Õ‚ –àˆµƒ‘ˆÀŸþhþhµÕ”⁄ °É» –àˆ°££®◊¢£∫≤ª÷™π≈æÆÿïÉ»≤ø»Á∫ŒÑù∑÷»A÷–°¢»A±±°¢»Aƒœ°¢∆‰À¸£¨æþÛw∞¸¿®ƒƒ–© °∑ð£¨ûÈ∫Œõ]”–»Añ|ƒÿ£¨∫Г‚Õ‚£©

£®3£©π≈æÆÿï»A÷–Ö^”Ú’º±»≥¨80%ø¥£¨‚“∂°Ω‚æ∆Õ∆À„Ω¸2ƒÍ∞≤ª’ °É» –àˆÿï´Iπ¿”ã≥¨∆þ≥…“‘…œ°£ °É»”˙èä°¢ °Õ‚⁄Ö»ı£¨þ@ÕÍ»´≤ª «º±”⁄°∞»´á¯ªØ °±µƒπ≈æÆÿïÀ˘œ£Õ˚µƒπù◊ý°£

£®4£©»Á∫Œåç ©»´á¯ªØ묑£¨É»…˙ Ω£®◊¢£∫øø∆∑≈∆°¢øøàFÍÝ°¢øÏèÕ÷∆£©Ã´¬˝£¨þÄ «Õ‚—” Ω£®≤¢Ÿè£©Å̵√øÏ£¨ ‚“∂°Ω‚æ∆À∆∫ı’“µΩπ≈æÆÿï≤¢Ÿè¸S˙Qò«µƒ÷ÿ“™¿Ì”…°£

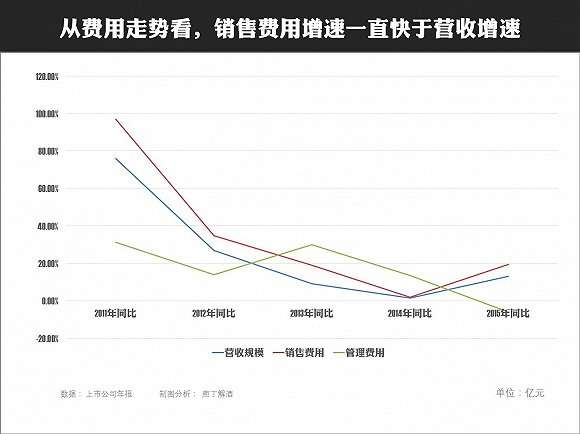

£®1£©èƒövƒÍ‰N €ŸM”√°¢πп̟M”√≈cÝI ’“郣µƒÕ¨±»îµì˛ø¥£¨π≈æÆÿ﵃‰N €ŸM”√‘ˆÀŸ“ª÷± «øÏ”⁄∆‰ÝI ’“郣µƒ‘ˆÀŸ°£

£®2£©ì˛ÿîàÛîµì˛Ô@ 棨2011-2015ƒÍπ≈æÆÿïŸM”√£®◊¢£∫‰N €ŸM”√°¢πп̟M”√£©’ºÝI ’µƒ±»¿˝£¨“¿¥ŒûÈ34.55%°¢34.98%°¢39.07%°¢40.5%°¢40.01%£¨þ@±Ì√˜∆‰∏þÓ~ –àˆŸM”√»‘…œ…˝µƒø…ƒÐ°£

£®3£©þ@ë™æÕ «æ∆√´¿˚¬ ∏þ—Û∫”10ÇÄ∞Ÿ∑÷¸c£¨µ´ø€∑«ÉÙ¿˚ùô¬ ÉH—Û∫”1/3‘≠“ÚÀ˘‘⁄°£

ìQ扑í÷v£¨π≈æÆÿïòIøÉ∆Ω∫‚£¨é◊∫ı∂º“™øø∏þÓ~µƒ –àˆÕ∂»ÎÅÌ÷ß쌣° £®◊¢£∫‚“∂°Ω‚æ∆∑÷Œˆ£¨þ@≈cπ≈æÆÿï÷˜“™ –àˆ‘⁄∞≤ª’ °É»”–ÍP£∫∞≤ª’ °É»¨F”–4º“…œ –æ∆∆Û£¨«“∂º“‘ °É»ûÈ÷˜°¢±À¥À“郣≤Óæý≤ª¥Û°¢Æa∆∑ΩYòã¥ÛÕ¨–°Æê°¢÷˜¡˜Ér∏Ҝڅœø’Èg»‘™M’≠£¨Õ‚º”…œ—Û∫”µƒèäÑðΩȻΣ¨∞≤ª’ –àˆ∑«≥£ìÌîD£¨∏ÇÝé◊‘»ªöàø·£©

±Ì“ª °¢π≈æÆÿïº∞—Û∫”‘⁄ÝI‰NàFÍÝ…œÕ∂»Î«Èõr

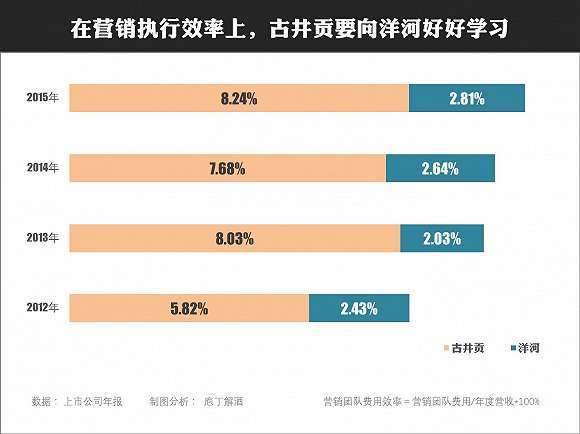

£®1£©π≈æÆÿï‘⁄ÝI‰NàFÍÝ…œµƒŸM”√Õ∂»Î£¨‘⁄÷ƒÍþf‘ˆ£¨«“øÇΩÓ~…œ≈c—Û∫”Ω¸≥÷∆Ω°£’f√˜π≈æÆÿïå¶ÝI‰N»ÀÜTµƒ÷ÿ“ï≈c“¿Ÿá°£

£®2£©‘⁄ÜTπ§…Ì∑ð∞≤≈≈…œ£¨É…º“π´Àæ”–÷¯√˜Ô@≤ªÕ¨µƒþxìÒ£¨π≈æÆÿïº{»Î…œ –π´Àææé÷∆µƒ÷ª”–570»À◊Û”“£¨∆‰”ý»´≤øûÈÑ⁄Ñ’≈…«≤–Œ Ω£®◊¢£∫òIÉ»÷˜¡˜◊ˆ∑®£©°£—Û∫”£¨Ñt÷ƒÍΩµµÕ¡ÀÑ⁄Ñ’Õ‚∞¸–Œ Ω£¨º{»Î…œ –π´Àææé÷∆µƒ»ÀÜTø‘⁄‘ˆº”£¨¨Fºs4000∂ý»À°£

£®3£©»ÙÉH∞¥…œ±Ì”ãÀ„£®◊¢£∫»Àæ˘ƒÍ∂» ’»Î=¬öπ§–Ω≥Í/‘⁄æéÜTπ§îµ£©£¨—Û∫”µƒ‘⁄æéÝI‰N»ÀÜTƒÍ∂»»Àæ˘ ’»Î‘⁄7-10»f‘™£¨±»ð^∑˚∫œ¨F –àˆ”√π§ÀÆ∆Ω°£

π≈æÆÿïΩ¸ÀƒƒÍµƒ‘⁄æéÝI‰N»ÀÜTµƒ»Àæ˘ƒÍ∂» ’»Î“¿¥ŒûÈ11.69»f‘™°¢20.35»f‘™°¢17.35»f‘™°¢34.91»f‘™£¨¡wƒΩ°¢—ˆƒΩ£° π≈æÆÿ¡œ «Ω¸ƒÍòIÉ»◊Óø∂øƵƒÓô÷˜£°

±Ì∂˛°¢ÝI‰N»ÀÜT–Ω≥ÍŸM”√–߬

£®◊¢£∫ÝI‰N»ÀÜT–Ω≥ÍŸM”√–߬ = ÝI‰N»ÀÜTŸM”√øÇÓ~£®∫¨Ñ⁄Ñ’Õ‚∞¸£©/ ƒÍ∂»ÝI ’*100%£¨º¥ø…¿ÌΩ‚ûÈ£∫√øÑì‘Ï100‘™‰N € ’»Î£¨À˘–Ë“™ª®ŸM”√µƒÝI‰N»ÀÜTπ§ŸYŸM”√°£¥À±»¿˝≥¨∏þ£¨Ñtå¶ë™∆‰ÝI‰NàFÍݵƒ–߬ ‘ΩµÕ°££©

”…¥Àø…“䣨π≈æÆÿï‘⁄ÝI‰N»ÀÜTŸM”√µƒÕ∂»Î–߬ £¨þhþhµÕ”⁄—Û∫”°£Õ®À◊ÅÌ÷v£¨√ø100‘™µƒ‰N €ªÿøÓ£¨—Û∫”÷ª–Ë‘⁄ÝI‰N»ÀÜT…Ì…œª®2‘™◊Û”“£¨∂¯π≈æÆÿïÑt‘⁄¥À∑Ω√Ê“™ª®Ω¸3°¢4±∂µƒ¥˙Ér°£‚“∂°Ω‚æ∆’JûÈ£∫‘⁄ÝI‰N»ÀÜTµƒŸM”√Õ∂»Îþ^¥ÛªÚàFÍݖ߬ þ^µÕ£¨ «‘Ï≥…π≈æÆÿïÉÙ¿˚ùô¬ á¿÷ÿµÕ”⁄––òI«∞ÀƒŒªµƒ‘≠“Ú°£

ŒÂ°¢π≈æÆÿï£≠Ñì–¬÷∏îµ

øv”^Ω¸ƒÍ±ä∂ý¥Û∆ÛòI°¢¥Û∆∑≈∆µƒ≥…𶣨◊ÓΩK «¬‰‘⁄Æa∆∑∆∑≈∆µƒ≥…𶣨þM“ª≤Ω…Ó»Î∑÷Œˆƒ„ï˛∞l¨FÆa∆∑µƒ≥…𶣨ّ‘¥”⁄É…ÇÄ…Ó唥Œ‘≠“Ú£∫

µ⁄“ª°¢»Àø⁄ºt¿˚°£ øÏœ˚∆∑°¢Ñ≈æ∆°¢µÕ∂Àæ∆£¨æ˘ «ÅÌ‘¥”⁄¥À£¨≤ªÕ£µƒ◊ˆèV∏≤…w°¢…Ó∏≤…wµƒÑ”◊˜£¨“ªøÓÆa∆∑ƒ„”–±æ ¬°¢”–ƒÕ–ƒ∏≤…wµΩ»´á¯»Œ∫Œ –àˆ£¨ Æ”–∞Àæ≈°¢ƒ„ï˛≥…π¶°£

µ⁄∂˛°¢œ˚ŸM…˝ºâ°£ ∏þ∂Àæ∆£®á¯Ω—1573°¢∫£÷ÆÀ{°¢ÀÆæÆ∑ª°¢√©≈_°¢ŒÂºZ“∫£©£¨Ωõù˙∞l’π¡À°¢”–ÂX÷Æ∫Û°¢∏þœ˚ŸMµƒ–Ë«Û“≤ÅÌ¡À°£

π≈æÆÿïƒÐ胵◊π»÷ÿ–¬≈¿∆ÅÌ£¨’˝ «◊•◊°¡À∞≤ª’ °É»∞◊æ∆œ˚ŸM…˝ºâµƒôCï˛£¨¥Ú∆∆¡À°∞ °É»Ér∏ÒÃϪ®∞ °±£¨±Ð√‚¡À‘⁄÷–µÕônÓI”Ú≈c °É»6º“å硶œýΩ¸µƒ∏ÇÝéå¶ ÷◊˜üo÷^°¢üo–ð÷πµƒºm¿p£¨Æa∆∑ðdÛwæÕ «ƒÍ∑ð‘≠ù{œµ¡–£¨þ@‘⁄Æî≥ıõQ≤þïr£¨øœ∂® «“™—€π‚°¢õQ–ƒ°¢∂®¡¶°£

‘⁄Æa∆∑Ñì–¬…œ£¨π≈æÆÿï◊ˆ◊„¡ÀŒƒ’¬£¨÷µµ√Ÿù‘S£¨±Ì¨F‘⁄“‘œ¬é◊¸c£∫

µ⁄“ª°¢“‘°∞Ér∏Ò°±¡¶â∫ °É»å¶ ÷

µ⁄∂˛°¢“‘°∞ ƒÍ∑ð°±Õª¨FÉr÷µ∏–

µ⁄»˝°¢“‘°∞ ‘≠ù{°±Õª≥ˆÆa∆∑Ÿ|

µ⁄Àƒ°¢“‘°∞ ˝àÚv°±ºÞΩ”Ç˜ΩyŒƒªØ

µ⁄ŒÂ°¢“‘°∞…ÃòÀ°±◊¢É‘µ√“‘Êi∂®

≤¢Ÿè£¨ «“ª∑NΩõÝI––ûÈ£¨∆‰åçÀ„≤ª…œ ≤√¥Ñì–¬°£

»Áπ˚£¨ƒ„嶒’π≈æÆÿïþ^»• Æ∂ýƒÍµƒ∞l’π ∑£¨≤¢Ÿè¸S˙Qò«£¨£®∫˛±± °Œ®“ªá¯º“ºâ√˚æ∆°¢∫˛±±∞◊æ∆∏Òæ÷Ω”Ω¸∞≤ª’°¢π≈æÆÿïΩo¸S˙Qò«◊¢»Î ≤√¥ƒÐº§∞lªÓ¡¶£©£¨“‘π≈æÆÿïΩÒÃϵƒÝI ’“郣°¢ŸYΩå硶°¢àFÍÝ≤Ÿ±PƒÐ¡¶°¢––òI”∞Ì롶ÅÌø¥£¨þ@üo“… «“ªÇÄ∑«≥£¥ÛƒëµƒΩõÝI≤þ¬‘°£

Õ®þ^≤¢ŸèÅÌܢє°∞»´á¯ªØ°±£¨þ@≈c—Û∫”≤¢ŸèÎpúœ£® °É»£©°¢ŒÂºZ“∫≤¢ŸèŒÂπ»¥∫£®¥Û≥‘–°£©°¢¬ìœÎ≤¢Ÿè4º“µÿ∑Ωæ∆∆Û£®∆¥±P Ω£©°¢ÃÏ—ÛºØàF≤¢Ÿè„˚≈∆£®øÁΩÁ£©æ˘”–À˘≤ªÕ¨£¨þ@뙑ìÀ„ «∞◊æ∆––òIµƒ¡ÌÕ‚“ª∑NáL‘á°£

¡˘°¢π≈æÆÿï£≠∫¿«È÷∏îµ

‘ΩÕ˘∏þÃé‘ΩÎy£®∏þÃé≤ª”–ÑŸ∫Æ°¢å¶ŸY‘¥µƒ–Ë«Û «»´√ʵƒ°¢”»∆‰»À≤≈£©°¢ÝI ’∏þ∂»“¿ŸáæÞÓ~ŸM”√÷ß쌰¢ °É»ºm¿p∫Œïr–ð£®ø⁄◊”Ω—◊∑—Û∫”â∫£©°¢ °Õ‚∏˘ì˛µÿ‘⁄ƒƒ¿Ô£®∆∑≈∆”∞Ì롶°¢ŸYΩ”––ß–‘°¢ΩMøóèÕ÷∆¡¶£©°¢ÝI‰NàFÍݵƒ–߬ ≤ª√˜Ô@£®œý嶗Û∫”£©°¢≤¢Ÿè¸S˙Qò«≥…î°Îy¡œ

Ç•¥ÛµƒâٜΣ¨ïrøÑ⁄’ŸÜæ

∏¸∂ýå£òIàÛµ¿£¨’à«∞Õ˘∏˜App…õÍÀ—À˜œ¬ðd°∞ΩÁ√Ê–¬¬Ñ°±£¨ªÚ