2016即將成為過去,在過去一年你的投資成績是怎樣的?一年的投資過程中有沒有學(xué)到什么?其實,在實踐中不斷發(fā)現(xiàn)與總結(jié)自己在投資中的盲點,然后通過學(xué)習(xí)不斷的彌補自己的不足,就像鄒總《股票價值投資解密》書中寫到的一樣。只有學(xué)會透過現(xiàn)象看本質(zhì)、具有不懼失敗的勇氣、持續(xù)不斷的堅持學(xué)習(xí)才是成功投資的不二法門。我們的投資成績并不僅僅是賬面上數(shù)字的變化,還包括了投資過程中我們學(xué)習(xí)到的一切。最終,我們會通過這個過程建立起適合自己的一套有效的盈利模式。這個才是最具價值的收獲。

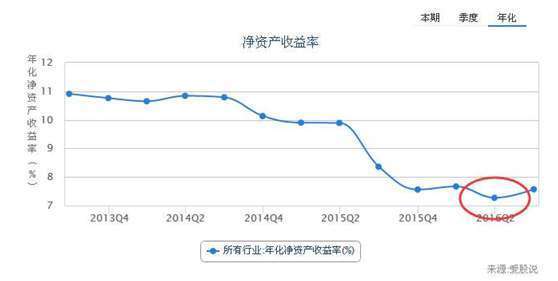

2017年我對A股行情是持樂觀態(tài)度的,因為在愛股說上可以看到今年3季度報整個實體經(jīng)濟是展現(xiàn)出見底回升態(tài)勢的,雖然基礎(chǔ)并不是特別牢靠,但是在目前全球經(jīng)濟并不景氣的大環(huán)境下,這是非常不容易的。

實體經(jīng)濟整體的凈資產(chǎn)收益率有見底回升的態(tài)勢

愛股說為了幫助投資者建立自己的投資體系,不錯過大環(huán)境蘊含的投資機會,今天下午,愛股說創(chuàng)始人,《股票價值投資解密》作者鄒峻在愛股說價值投資交流群里面為投資者從財務(wù)分析的角度詳細(xì)解讀了格力電器和美的集團兩個白色家電的代表企業(yè)。

格力和美的這兩家企業(yè)股票市值都超1600億,絕對是大藍(lán)籌股票,這么大的市值股,我之所以要分析他們是因為此類股票不易操縱,而且中國在白色家電領(lǐng)域已經(jīng)具有一定的國際競爭力。通過對比分析也能給投資者傳導(dǎo)一種行業(yè)內(nèi)對比分析的選股邏輯,這個才是最重要的。

我們知道,要對同業(yè)企業(yè)進行比較分析,最好是從六大能力進行分析。包括管控能力、運營能力、成長能力、償債能力、盈利能力、盈利質(zhì)量。

首先,我們先要對標(biāo)的企業(yè)進行盈利能力分析,盈利能力核心指標(biāo)是凈資產(chǎn)收益率、投入資本收益率、經(jīng)營性資產(chǎn)收益率、毛利率以及凈利潤率等,不同指標(biāo),使用場景不同,產(chǎn)生的效果也不盡相同。

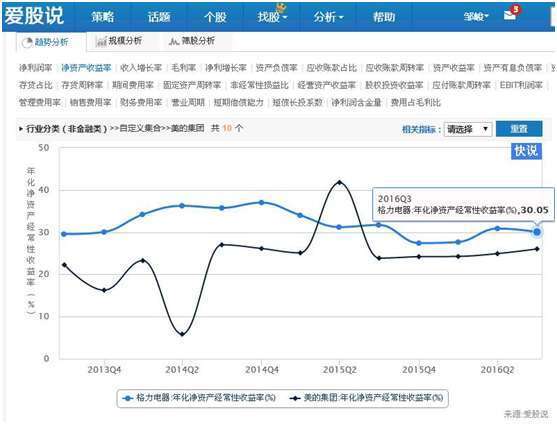

上圖是兩家企業(yè)凈資產(chǎn)收益率的對比圖,從圖中我們可以看出格力的凈資產(chǎn)收益率明顯高過美的。但是格力電器的盈利增長趨勢并不明顯,而美的卻在穩(wěn)定增長。所以我們在做對比分析時,不能光看當(dāng)期指標(biāo),更要看到未來企業(yè)的發(fā)展預(yù)期。

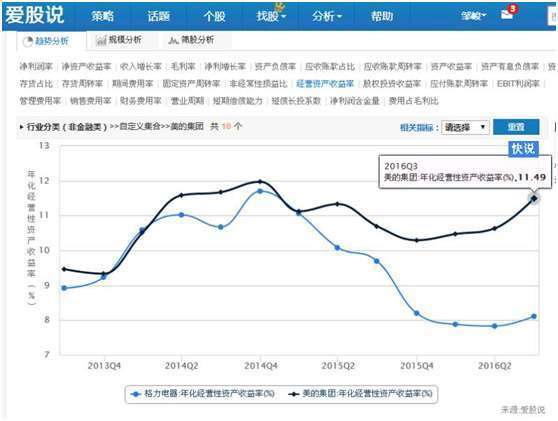

再看上圖的經(jīng)營資產(chǎn)收益率,美的明顯比格力強,趨勢明顯向好,這說明作為白色家電主業(yè)的兩家企業(yè),美的主業(yè)盈利能力要強過格力電器。因此,從盈利能力綜合考量,美的資產(chǎn)盈利能力要強于格力。

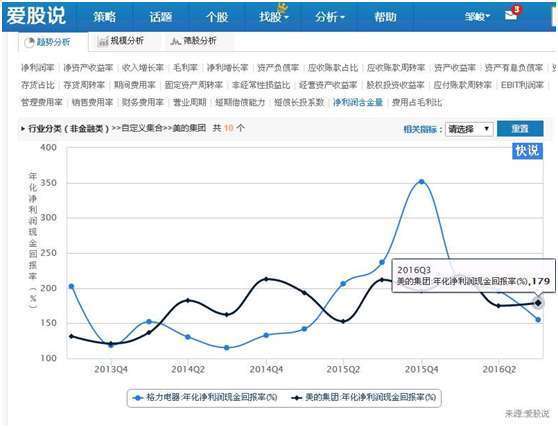

但是,光有盈利,如果盈利質(zhì)量不好,那么盈利持續(xù)性是沒有意義的,因此我們可以看凈利潤含金量指標(biāo),來考察盈利質(zhì)量情況

從上圖可以發(fā)現(xiàn),兩家企業(yè)盈利質(zhì)量比較接近,差別不大。

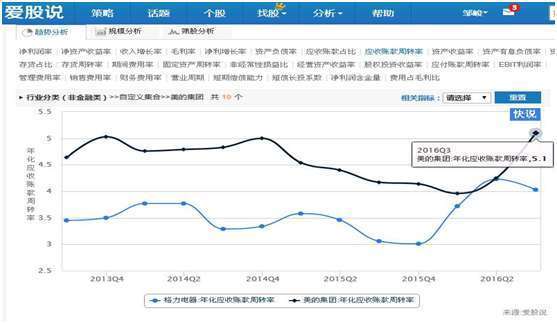

接下來,要對這兩家公司的運營管控能力進行分析,先看運營能力指標(biāo),總資產(chǎn)周轉(zhuǎn)率、應(yīng)收賬款周轉(zhuǎn)率、存貨周轉(zhuǎn)率、固定資產(chǎn)周轉(zhuǎn)率是非常重要的指標(biāo)。

上圖是兩家企業(yè)應(yīng)收賬款周轉(zhuǎn)率對比圖,從圖中可以看出美的應(yīng)收賬款周轉(zhuǎn)率明顯強過格力電器,說明應(yīng)收賬款占比在下降,雖然格力前期應(yīng)收賬款周轉(zhuǎn)率上升非常快,但從應(yīng)收賬款周轉(zhuǎn)率觀察,美的要優(yōu)于格力。

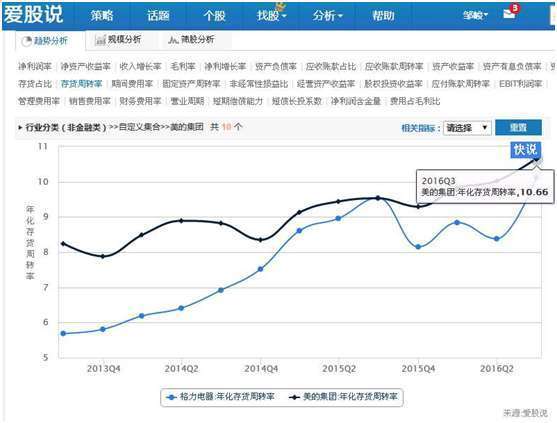

同樣,從上圖的存貨周轉(zhuǎn)率來看,美的也是強于格力。

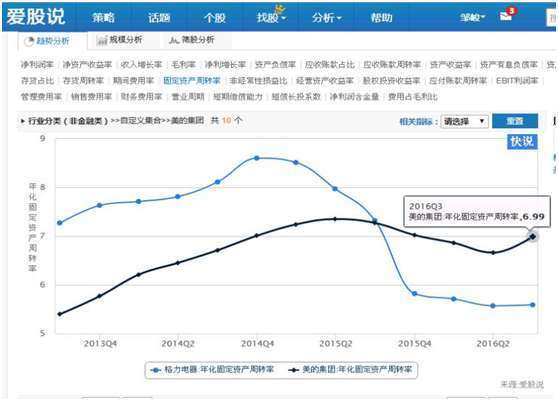

上圖是兩家企業(yè)的固定資產(chǎn)周轉(zhuǎn)率,很明顯,在這個指標(biāo)上美的也強于格力。而且固定資產(chǎn)周轉(zhuǎn)率在某種程度上從一個角度反映了產(chǎn)能利用率。因此,從運營能力考量,美的也是強于格力。

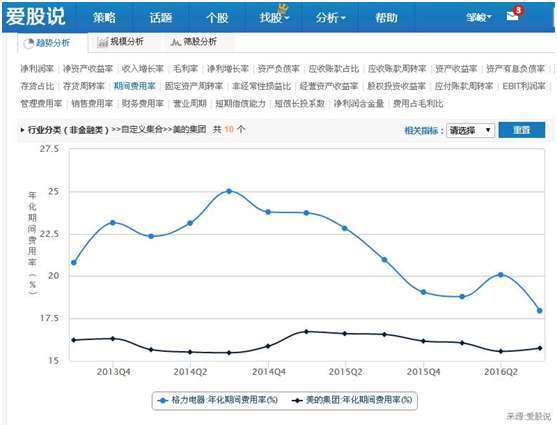

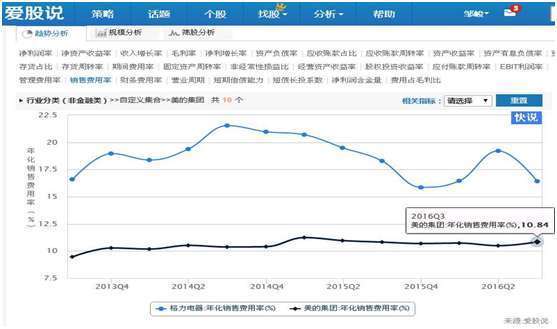

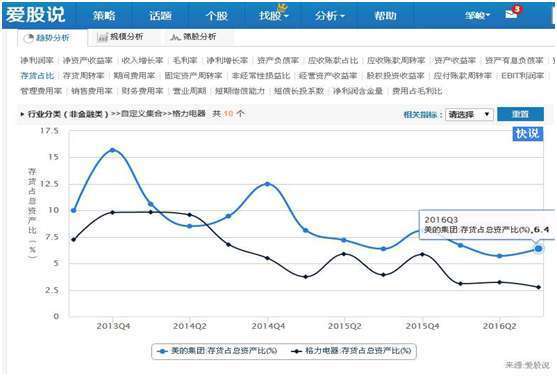

我們再看管控能力,管控能力通常是指費用管控水平、存貨管控以及賒銷政策管控,因此三費占比、存貨占比以及應(yīng)收占比是管控能力核心指標(biāo)。

格力的期間費用率一直都高過美的,但我們也要注意到美的的期間費用率出現(xiàn)見底回升的不好勢頭。所以我們要分析一下是什么原因?qū)е铝诉@個現(xiàn)象的產(chǎn)生。

上圖可以看出,在我們策略分析功能界面,應(yīng)用銷售費用率指標(biāo)進行分析,發(fā)現(xiàn)原來是美的銷售費率出現(xiàn)擴張而導(dǎo)致費用率上升,而管理費用率以及財務(wù)費用率都是下降的,因此,美的應(yīng)該是市場出現(xiàn)需求,增大銷售費用開支,因而導(dǎo)致費用率上升。從市場需求的角度看,這是個好現(xiàn)象,因為市場有需求,所以才會加大市場推廣,導(dǎo)致銷售費用的上升。

從上圖可以看出美的的應(yīng)收賬款占比持續(xù)下降,格力卻是回升的趨勢,這點美的也是優(yōu)于格力。

存貨占比美的高于格力,,這個指標(biāo)說明美的備貨比較充裕,可能也是市場需求導(dǎo)致,這個需要從市場調(diào)研了解實際情況。因此,從管控能力看,美的也高過格力。

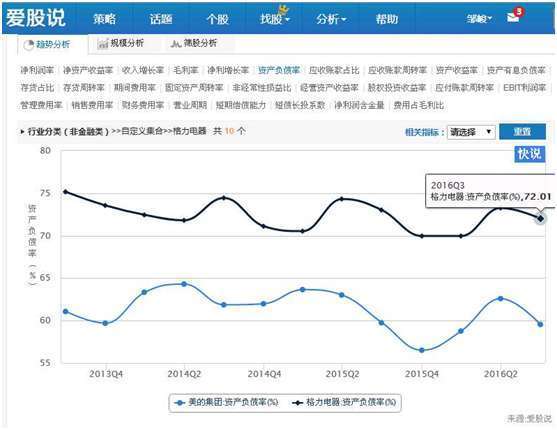

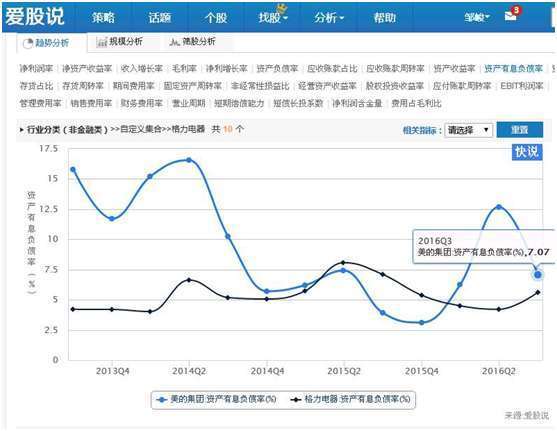

接著我們看企業(yè)償債能力,我們知道,企業(yè)經(jīng)營再好,沒有良好的資金安全保障,公司無法持續(xù)發(fā)展,因此,償債能力非常重要。償債能力最重要指標(biāo)是資產(chǎn)負(fù)債率、資產(chǎn)有息負(fù)債率、短期資金保障系數(shù)等。

從資產(chǎn)負(fù)債率看格力是72%,比美的59%的資產(chǎn)負(fù)債率高出不少。

但這兩家的資產(chǎn)有息負(fù)債率都不高,也就是說,借銀行的錢占比不是特別高,其中美的占比7%左右,格力從銀行借錢只占5.6%,也就是說,格力電器65%的負(fù)債都是從上游供貨商獲取的,將近1200億的經(jīng)營負(fù)債,綁架了整個電器產(chǎn)業(yè)。因此,從行業(yè)發(fā)展生態(tài)考量,美的比格力更具有道德,更注重公司發(fā)展的穩(wěn)步健康,而不是把自己的利益建立在他人痛苦之上,更具有人格魅力一些,當(dāng)然,這只是我的個人觀點。

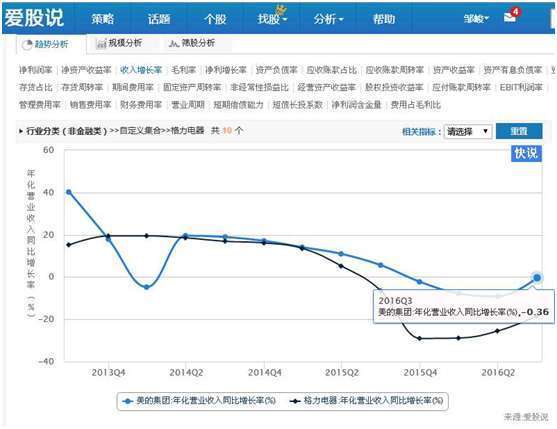

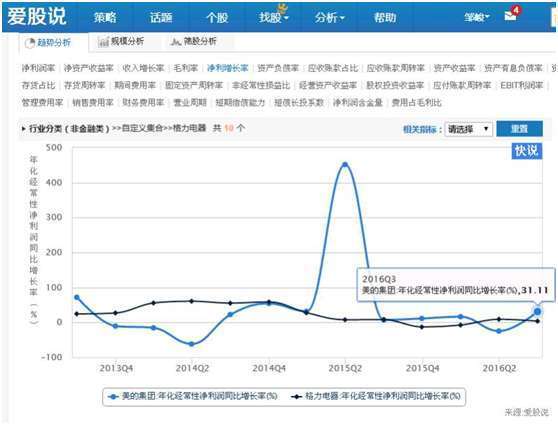

最后,也是最重要的,這兩家企業(yè)那家更具有成長性,也就是企業(yè)的成長能力,核心指標(biāo)是營業(yè)收入增長率以及利潤增長率。

美的收入增速強過格力收入增速,而且出現(xiàn)增速見底拐點,好現(xiàn)象,因為是初現(xiàn)增速見底信號。

同樣盈利增速也超過格力,而且也是初現(xiàn)增速見底拐點信號。

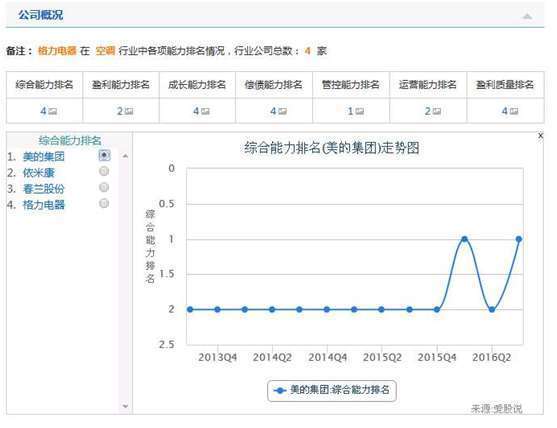

上圖是我們愛股說簡報頁面的專欄,就是競爭分析,其中可以看到,美的的綜合能力強過格力。

所以說,如何進行比較分析,其實是有法可循的,這就是愛股說開創(chuàng)的應(yīng)用財務(wù)投資學(xué)進行企業(yè)競爭分析的理論體系及方法。

總結(jié)下來,這次分析并不是要告訴投資者具體買哪只個股,而是我們在傳導(dǎo)一種分析邏輯。同行業(yè)的對比分析我們可以通過哪些能力,哪些指標(biāo)進行具體分析。這些指標(biāo)數(shù)據(jù)在愛股說網(wǎng)站上全部可以看得到,而且是非常直觀的可視化圖形。所以,我們所倡導(dǎo)的通過上漲或下跌的現(xiàn)象看到企業(yè)背后的本質(zhì)。只有學(xué)會這種邏輯才能在投資中立于不敗之地。

交流互動可加下wx:yybbl3