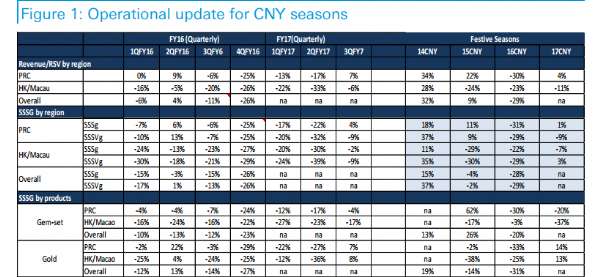

智通財經獲悉,德銀發表研報表示,周大福(01929)公布經營數據,于農歷新年期間(2017年1月14日至2月3日VS. 2016年1月25日至2月14日),該集團于中國內地,零售額同比增長4%,同店銷售同比增長1%,同店銷量同比減少9%。于香港及澳門地區,零售額同比減少11%,同店銷售同比減少7%,同店銷量同比增長3%。該行予周大福評級“持有”,目標價5.41港元。

德銀稱,按產品劃分的同店銷售計算,于中國內地及港澳地區,珠寶鑲嵌首飾銷售同比減少20%及37%,主要是由于去年情人節因素也計算于農歷新年期間,如果不計該因素,內地同店銷售應為正增長,香港同比下跌主要是因去年大單銷售導致平均售價降低。

該行認為,香港同店銷售趨勢符合預期,該行已預期同店銷售將呈中至高單位數下降。而內地業績表現略低于預期,該行原預期內地同店銷售增長呈中單數位數的增長。

但總體而言,德銀認為銷售趨勢大體上符合預期,并認為周大福同店銷售將繼續改善。該行認為,租金下降將是其2018財年盈利的動力,大約三分之二門店將實行新租賃條款,租金較低(尤其是街道商店)。該行予目標價5.41港元,評級“持有”。