\u00A0 \u00A0 \u00A0 \u00A0 \u00A0 投資主要邏輯:按現價買入連續5年分紅率近10%,連續六年凈利潤穩定在6億左右,2016中期業務來看仍然保持穩定,分紅率70%左右,總市值56.8億港幣,賬面現金22億左右,總負債10億左右,預計高分紅率還將保持。

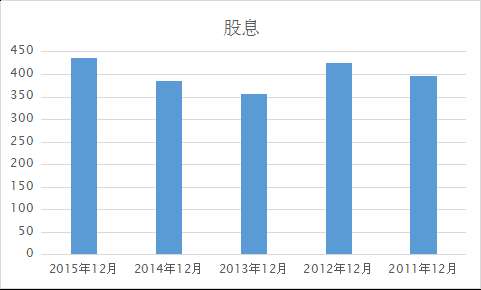

中國利郎近5年分紅額{百萬}(目前市值港幣57億)

1.公司簡介:LILANZ始創于1987年,于國內首倡“商務休閑”男裝概念的服裝品牌,現集團旗下擁有主品牌LILANZ,子品牌L2。

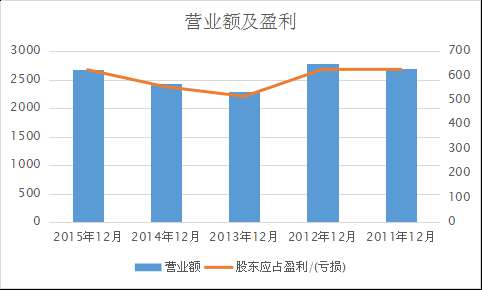

\u00A0 \u00A0五年內營業數據{百萬}:(2016年中期營業額及盈利下降2%以內)

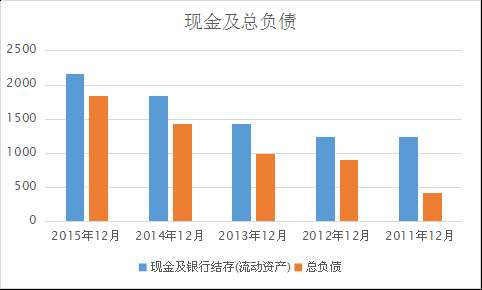

\u00A0 \u00A0 \u00A0五年內主要資產負債數據{百萬}:

且總負債均為經營性流動負債,無有息負債。

于2016年下半年至2017年,計劃在共約800家左右地段合適的現有專賣店進行品牌升級裝修,并在裝修之前集中處理部分庫存商品。

于2016年上半年開始在高鐵站,機場投放廣告,擴大品牌影響力。

2016年秋冬季訂貨會,主品牌LILANZ訂貨會訂貨額同比下降約15%左右,平均單價下降稍低于10%。副品牌L2訂貨額同比下降20%-25%。

高端系列產品從幾年前銷售額占比5%上升至2016年的13%。

4.公司目標及計劃:

公司將繼續貫徹“提質不提價”的策略,注重在產品質量方面的提升,主品牌LILANZ保持目前店鋪數,并優化網點結構,尋找在省會城市等主要城市商業地區開設大店的機會,并在大店內試銷一小部分女裝,測試市場,提升效益。副品牌L2將繼續關閉盈利較差的店鋪,優化網點布局。

公司品牌存續20多年,定位于商務休閑男裝領域,積累了良好的口碑也獲得了不錯的市場形象,積累了一批忠實的老客戶。

公司于各大城市核心商業區域有良好的網點布局,以及在各大網絡平臺設有品牌旗艦店鋪。銷售渠道每年都在不斷優化。

公司產品質量高,生產供應穩定,設計風格較為前沿,有專業設計師團隊每年推出大量新款產品。

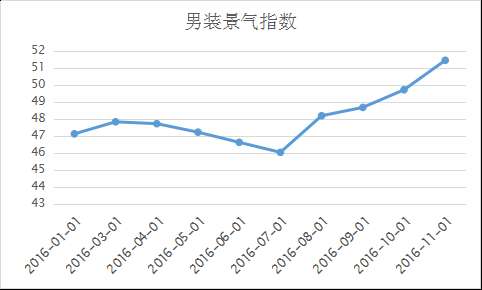

6.男裝行業市場情況

今年男裝行業市場景氣度前低后高,利郎冬季訂貨會時間在6月左右,行業景氣度整體低迷時期,所以秋冬季訂貨會訂貨金額的較大下滑屬于行業性現象,隨著行業景氣度的逐步提升,預計明年業績將保持穩定回升。

未來五年預計男裝市場將保持與gdp相近速率增長。

7.自由經現金流量:

每年資本開支額僅5000萬左右,折舊額3000萬左右,最近五年運營所需資金變化不大,可以認為凈利潤即自由經現金流量。

8.技術指標及市場情緒情況:

目前市場認為利郎服飾業績未來或具有不穩定因素存在,悲觀情緒較濃,但考慮到歷史業績優良及厚實的資產墊,相信市場情況將在未來銷售向好時逐漸轉為正面。

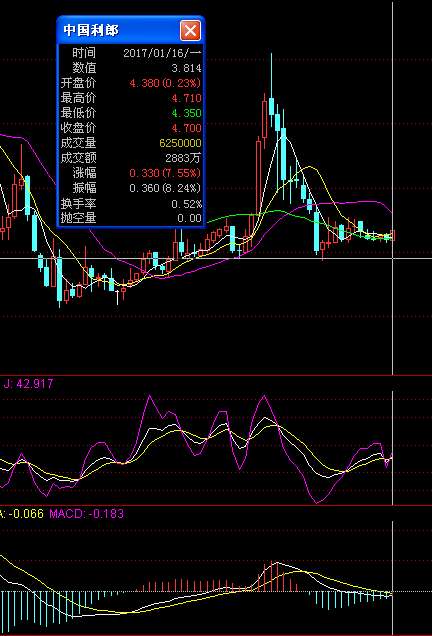

技術形態和指標方面,在底部區域,20%左右的幅度內已經盤整一年,目前處于盤整的中間位置,中期經典指標月線kdj,macd都為多頭信號,個人值得一次價值投機。

由于凈利潤與凈自由凈現金流基本相等,五年平均凈利潤為5.9億元

較差情況:未來五年利潤均值下降30%時,至4.1億元時,給于10倍pe,合41億元,加上20億(保持分紅,可動用現金仍不變)可動用現金,總計市值應為61億元。五年總投資收益率為5*9%(股息)+15%(市值增長)=60%,復合年化收益約10%。

中值:未來五年凈利潤保持基本穩定,給于15倍pe,合約90+20=110億元市值。

五年總投資收益率為5*9%+120%=165%,復合年化收益約21%。(未計入每年分紅后留存現金)

較好情況:未來五年利潤年均增長5%,達到7.5億利潤,給于20pe,合約150+20=170億市值。5*9%+240%=285%,復合年化收益約30.5%。

結論:目前價位具有比較高的安全邊際,公司沒有破產風險,品牌吸引力穩定,大股東積極的分紅政策,風險點只在于股市下跌導致的股價短期波動性,而未來預期收益的較高彈性,相信如果配置合理倉位,可以降低風險的同時獲得較好的平均回報。

@香港市場先生 \u00A0 @今日話題\u00A0