原標題:美的集團92頁深度(三)海外品牌發展啟示錄:對標海外老牌制造業龍頭【中信建投家電林寰宇】

中信建投 家電首席分析師 林寰宇

海外品牌發展啟示錄:對標海外老牌制造業龍頭

我們依然看好具備專業化規模化優勢的國內龍頭,如美的集團等,并預計海外并購在未來階段仍將繼續。未來或隨著市場成熟度提升,市場成長空間縮小,而具備上下游一體化優勢,并具備前瞻性技術的綜合化集團或更具優勢。

第一、家電企業進行海外收購提升規模協同的路徑是否是有跡可尋的,海外企業過去是否走過類似的路?

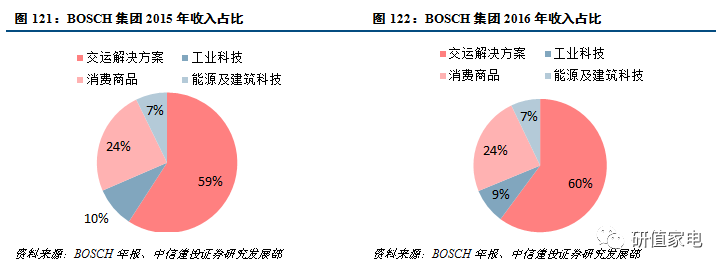

人口基數不但決定了市場規模,也決定了企業擴大規模、追求成長的發展路徑。在海外發展的路徑中,由于人口基數的限制,較快面臨本地用戶需求飽和,企業不得不進行國際化擴張。因此,BSH-博世西門子不得不從單一德國市場向西歐發展,進而進行更為廣泛的全球化擴張。同期,更為注重美國本土市場的GE家電,難以再提升企業規模,也不得不尋求海外收購者。

同時,單一市場有限容量,企業難以實現規模效應的最大化。因此,不得不進行全球范圍內的布局,實現更大的規模效應。美國人口3.09億人(簡單按照2.5人一戶計算,家庭數量1.26億戶),德國人口8150萬人(簡單測算下,家庭數量為3260萬戶),即使算上法國、英國、西班牙、意大利、奧地利、愛爾蘭、葡萄牙等西歐國家,該地區家庭數量簡單測算下僅為1.61億戶。而中國家庭數量達到5億戶,同時20-29歲人口就超過2.28 億人,充足的消費人群基數具備內生發展的潛力,有助于專業化的家電生產企業更快的實現規模經濟。

第二、目前海外家電企業是否在盈利水平上無法達到中國龍頭家電企業的水平,給出幾個解釋原因?

(1)本土市場規模限制了地區內企業規模,多國多地區的經營無法更快更直接的實現規模經濟。BSH從20世紀80年開始了西歐地區的擴張,并在90年代逐步向東歐甚至美國市場進行并購布局,企業規模通過并購快速提升,但是多國多地銷售生產,費用以及匯率波動均對盈利有明顯影響,并不必然提升盈利水平。

(2)中國企業成本管理能力突出,基于規模化紅利獲得的成本紅利持續,成本端優勢持續領先。

(3)海外并購發展依然存在成本下降的不確定性。企業不得不進行海外擴張,但是海外經濟發展的高度不均衡,難以調和國內產品與海外產品的統一性,難以實現效率提升。

第三、中國家電龍頭通過收購是否能夠獲得更大的競爭優勢,是否能提升協同性?這樣的轉型是否是必要的?

通過并購海外企業,能夠快速獲取海外市場渠道、品牌信譽以及技術儲備。但是,我們也認為應在跨地區并購與規模效應之間保持平衡,減少過多地區的生產,把控跨地區的費用提升與效率下降,同時充分利用多市場的規模效應機會。

未來發展路徑全球家電企業成長模式呈現出專業化集中和綜合化擴張路徑,均有相應的競爭優勢。專業化發展路徑更適合通過規模化生產壓縮成本,形成規模優勢,在市場空間依然顯著階段,國內企業多以專業化路徑領先海外對手。

(一)制造業升級方向: BOSCH工業4.0升級,提升家電生產效率

內部協同一體化的集中體現,博世產業鏈布局帶動家電產業的效率升級。博世BOSCH產業鏈覆蓋工業技術、消費品和汽車交運等,產業相關性更強,同時布局更為貼近下游消費者。因此,家電產業能夠借助相關產業的工業4.0化,實心降本增效。一方面,通過信息流的全面覆蓋,以軟件解決方案為串聯,提升工業制造的信息化和透明化;另一方面,流程化管理的一體化介入,借助軟件方案的全面聯通,實現制造流程的最優解決。

我們認為,工業4.0的技術路徑,能夠提升作為制造業(例如家電產業)部分與整體(與終端消費品相關的大工業)協作優勢,并最終實現生產路徑最優解。

博世的工業進化路徑:以工業4.0帶動全面增效

博世自1886年創立以來便將公司定位于定位為“精密機械及電氣工程的工廠”,經過長期的積累及發展,博世公司已在汽車與智能交通技術、工業技術、消費品和能源及建筑技術的產業取得了顯著的成績。

工業4.0轉型,帶動體系內產業全面增效。博世近來提出由工業3.0到工業4.0的轉變,旨在增加用戶和產品服務之間的聯動效用。家電業務作為用戶接觸面最廣的業務,是博世工業4.0的產業鏈布局中的重要環節,家電行業制造智能化、產品智能化的趨勢和博世工業4.0的目標不謀而合。

家電業務的整體效率體現在:從上游端切實實現家電業務聯結實地設備生產與物流及生產環節,為用戶提供高質量產品。從下游端,軟件解決方案和服務咨詢使公司在產業鏈下游為用戶提供更完善的服務,也為公司提供用戶反饋意見及相關數據。

在博世完整的產業鏈工業4.0閉環中,包括軟件解決方案、物流及生產線、實地設備生產及咨詢和服務五個主要部門。其中軟件解決方案將用戶及產品連接起來,實現博世工業4.0簡化、透明、全覆蓋的目標。物流及工業生產線所創造的網絡將在工廠內外的物流運作中實現透明化和協同化。模型、設備、系統結合其他方面綜合形成工業4.0產業鏈模式。博世的家電業務比重不大,卻在產業鏈中發揮重要作用。家電業務聯結實地設備生產與物流及生產環節,為用戶提供高質量產品。同時,軟件解決方案和服務咨詢使公司在產業鏈下游為用戶提供更完善的服務,也為公司提供用戶反饋意見及相關數據。

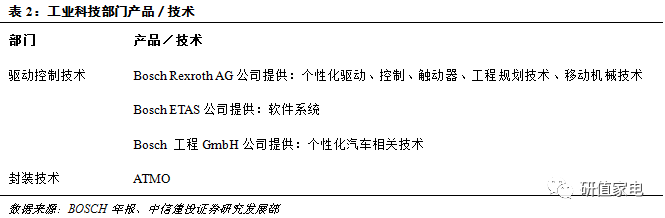

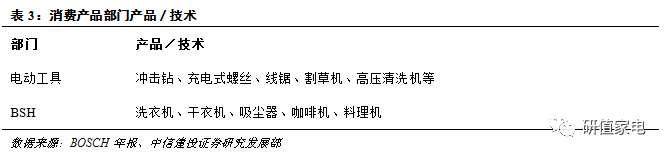

注:1、工業4.0軟件解決方案主要包含信息系統解決方案、傳感器云技術、產品優化經理、制造分析工具及服務、遠程服務、能量檢測平臺和信息云端傳遞技術。產業鏈中的物流及生產板塊主要涉及數據傳輸器、APAS智能系統以及信息追蹤系統。2、博世的主要產品和技術分屬于發動機系統、工業科技部門、消費產品部門及能源建筑科技部門。

博世的主要產品和技術分屬于發動機系統、工業科技部門、消費產品部門及能源建筑科技部門。

(二)行業關鍵參與者(BSH-博世西門子):全面全球化的領先者

全面全球化的領先者,通過更早的切入全球市場,突破成長上限。作為歐洲地區主要家電市場參與者,并在全球廚電市場占有重要份額的BSH博世西門子公司,自上世紀80年代開始全球化擴張,脫離了德國僅僅8000多萬人口(根據測算,家庭數約為3300戶)的限制,成長空間早已突破德國本地市場的上限。

把握成長驅動力,布局未來增長趨于。過去5年,全球經濟成長驅動的中心在向東轉移,對于家電企業而言東歐和亞太地區的市場空間成長性更強,BSH公司在90年代中期開始向東發展,分別在土耳其收購了第二大家電制造商PEG、與小天鵝建立洗衣機合資公司等。我們認為把握新興市場節奏,是獲取更大成長空間的必要因素。

1.全球性廚電領導品牌,規模成長促進家電生態

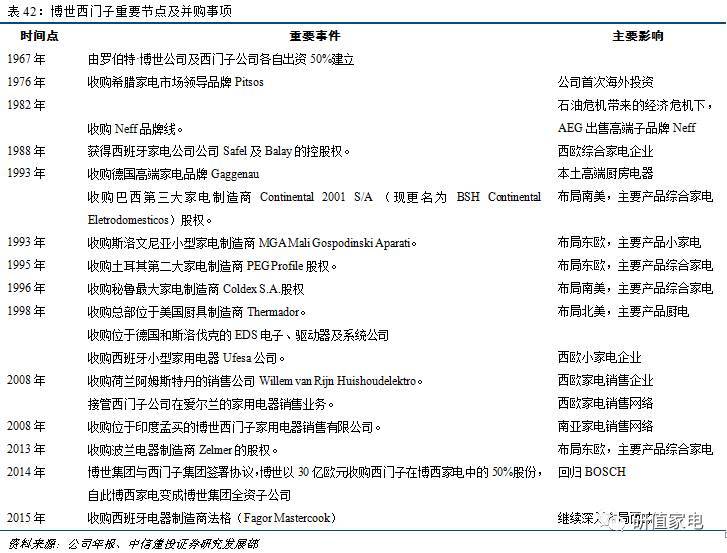

博世-西門子公司(Bosch und Siemens Hausgeraete GmbH以下簡稱BSH)由西門子股份有限公司和羅伯特·博世有限公司各自于1967年出資50%建立,并于2014年底成為博世BOSCH集團旗下的全資子公司。

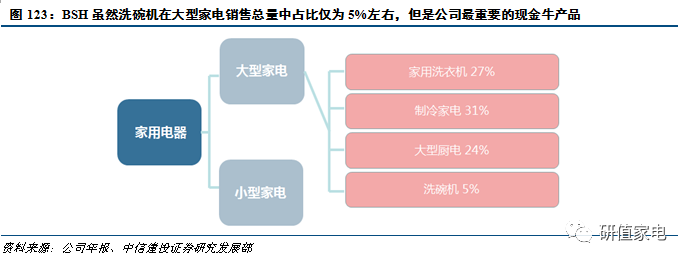

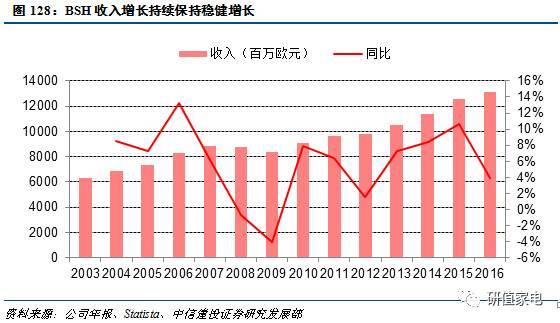

BSH公司經過半個世紀的發展,目前已經成為歐洲最大的家用電器制造商之一,截止2016年12月31日,公司營業收入增長近7個百分點,達到131億歐元。并且在近15個國家擁有40余個工廠,主要產品包括冰洗電器、廚房電器以及品類眾多的小家電,公司的廚電產品在全球范圍內具備強競爭力,雙品牌策略下市場份額持續領先,其中洗碗機產品在全球范圍內市場份額與惠而浦同處第一梯隊。

2.博世西門子發展重要節點:全球化擴張的規模生態

過去的50年中,博世西門子持續通過產品創新提升產品力與海外并購持續提升海外收入水平,實現了在歐洲市場的核心市場地位和較為完整的全球化產業鏈布局。

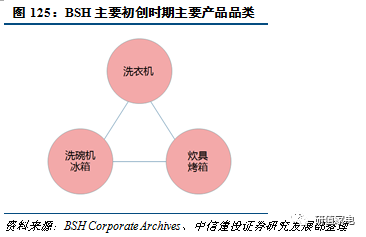

家電市場低迷增長放緩,合作對于博世和西門子而言都意味著更好的發展和更強的實力。20世紀60年代中期,歐洲家電市場逐步飽和,普及率快速提升,家電銷售增長放緩促使了BSH-博世西門子公司的成立,以應對內部的緩慢增長和外部的美、日公司競爭。博世與西門子的合資成立,重構了統一框架下公司采購和生產運營,開創了家電企業的協同先鋒,合資公司下西門子專門從事洗衣機業務,Traunreut專門從事炊具、烤箱業務,博世專門從事洗碗機和冰箱業務,大規模生產的成本優勢不斷顯現,公司快速成長,截止1978年,BSH已經擁有16000名員工,公司收入從7.5億馬克提升到了20億馬克。

(2)1979-1983:德國國內份額擴張

專門化生產效率提升,公司在德國經濟危機下的持續份額擴張。20世紀80年代初,石油危機帶來的經濟危機減緩了房地產需求,進而大幅影響家電行業需求。截止1982年,德國冰箱、洗衣機和吸塵器等家電品類普及率高達90%。BSH公司通過同一品類集中生產、精簡生產線,市場份額于1982年達到16%,僅僅落后于德國家電企業AEG。

從歐洲到世界,戰略支點的全球化擴張。BSH公司從1984年開始,逐步在英國、西班牙、法國、希臘和挪威等國建立起營銷和售后網絡,并于1994年開始在波蘭建立海外工廠,同年BSH與小天鵝成立合資公司生產洗衣機產品。這段期間,BSH公司在西歐之外的區域逐步推進戰略性布局,并在斯洛文尼亞(1993年,收購小家電工廠)、巴西(1994年收購Continental公司股權)、土耳其(1995年收購第二大公司PEG股權)、秘魯(1996年收購Coldex S.A.股權)、美國(1999年收購Thermador股權)開始大量進行收購兼并,作為不同區域的戰略支點。

生產標準化帶來效率領先,驅動全球化生產。全球設立工廠及收購兼并,同時實行全球統一標準,一方面提升了生產效率,通用件采購效率;另一方面,加強了不同區域的品質保證。全球化擴張期間,公司海外收入快速增長,截止2002年,在德國以外的收入占比已經達到70%以上。

經過危機考驗,堅持國際化擴展與新市場擴展戰略。2001年及2008年的經濟危機中,BSH收入雖然下滑,但依然堅定的追求海外新興市場擴張,北美市場以及歐盟東擴為進一步擴大收入規模提供了契機,期間公司收購了波蘭家電企業Zelmer,進而形成了主要以博世(Bosch)和西門子(Siemens)主流品牌,以及Gaggenau、Neff等專業高端品牌,在全球范圍內銷售個大小家用電器的全球性布局,公司還擁有如Zelmer、Thermador和 Constructa等多個地區性品牌的區域性布局。通過全球資源的進一步的整合,公司收入從2003年的60億歐元增長至2013年的超過100億歐元。

(5)2014-至今:夯實與繼續成長

西門子的退出,與繼續探索全球化發展。2015年初,西門子公司出售其所在BSH-博世西門子合資公司的全部股權,自此BSH成為了博世集團旗下的全資子公司。BSH公司也開始大力調整公司結構以應對歐洲市場的惡性競爭,并加快對新興市場需求的應對。2016年,公司繼續保持4個百分點的穩健增長,收入達到130億歐元。

3.海外市場的重點發力

海外擴張帶來收入水平持續增長

海外市場的不斷擴張,成為了公司收入規模不斷提升的主要驅動因素。公司通過持續不斷的推進全球化進程,近年來海外收入波動也開始大幅影響公司收入增長。其中,2008年金融危機期間,由于德國本土與海外需求均大幅下降,公司收入連續2年下滑;2013年,隨著公司收購波蘭Zelmer品牌的完成,以及公司在中國區域的優秀表現,在13-15年期間,公司收入增長不斷提升。

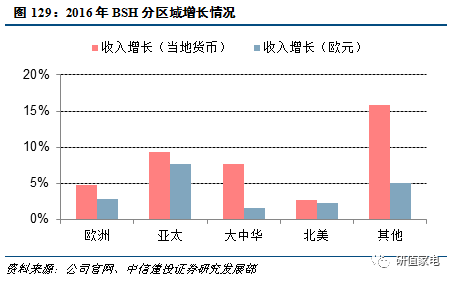

亞太地區成為公司新的收入增長主要驅動力。2016年,BSH在公司主要區域均有較強表現,但由于歐元匯率走強,抵消了部分海外收入的增長。其中,歐洲大區增4.8%(換算成歐元增長2.8%),亞太地區(除中國之外地區)收入按照當地貨幣增長9.3%(換算成歐元增長7.7%),尤其以印度市場需求增長明顯;大中華地區(中國、香港、臺灣)收入按照當地貨幣增長7.7%(換算成歐元增長1.6%)。在中國市場,尤其以洗碗機品類銷售增長顯著,達到43%;北美地區的收入以美元計算增長2.6%(換算成歐元增長2.3%)。土耳其,中東等其他地區表現良好表現,增長率為15.8%(換算成歐元增長5.0%)。

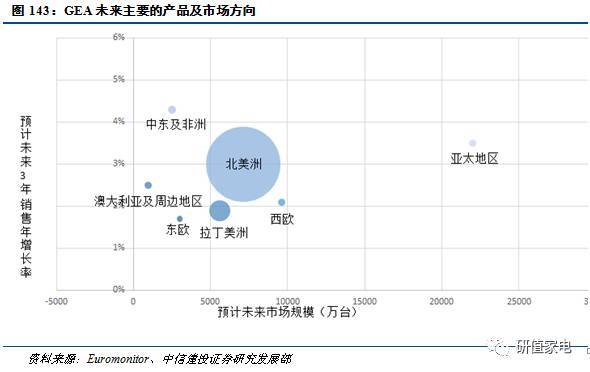

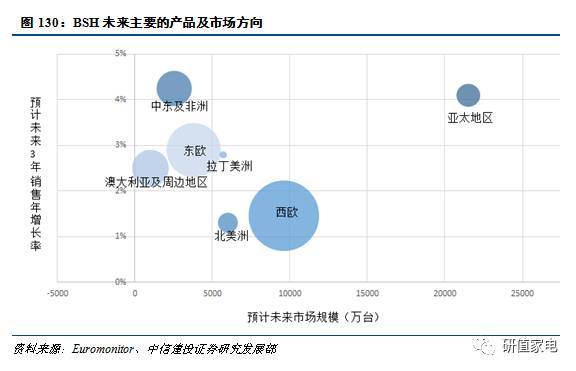

立足西歐,布局亞太。BSH公司目前最重要市場依然在西歐及東歐,但未來3年的預計自然增長率低于百分之三。中東及非洲地區雖然預期增長將領先,但受制于市場規模,仍無法提供足夠的成長空間。隨著市場向東看,亞太穩定的經濟政治環境以及足夠的市場規模,將成為僅次于西歐的區域性市場,預計公司未來幾年將加大針對亞太市場產品的開發以及尋求亞太區域的合作或并購機會。

4.廚電市場份額領先,洗碗機競爭仍將領跑

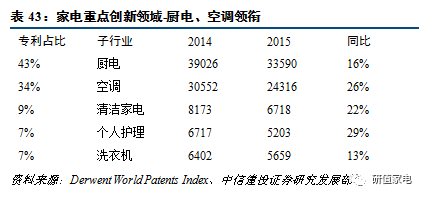

產品創新是提供持續領先的產品必要路徑,由于廚電領域持續的高增長。廚電依然是專利總量最大的子行業,企業投入創新也成為了更快獲取市場份額的重要手段。

全球范圍內,博世西門子創新數量位列第7。由于亞太市場的高速成長,中國家電龍頭美的、格力、海爾穩居創新數量前三。

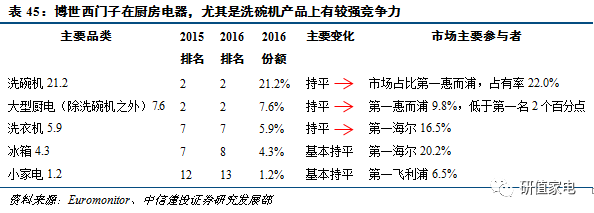

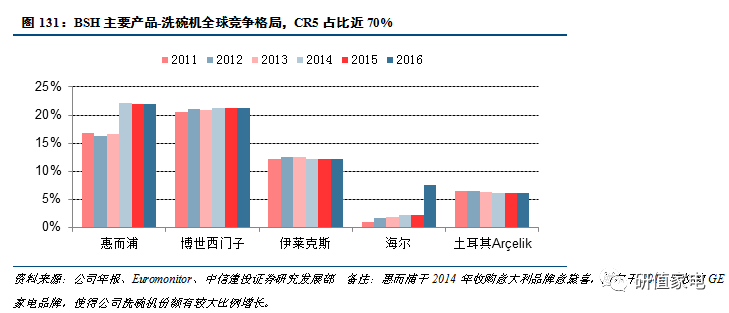

全球廚電份額保持領先,洗碗機與惠而浦、伊萊克斯保持多寡頭格局。博世西門子產品遍布大小廚電,其中,洗碗機作為最重要的單一廚電品類,在公司的收入占比中處于重要地位,博世與西門子品牌不但在全球市場具備強大影響力,同時在中國市場也處于絕對領導位置。

全球洗碗機市場上,公司份額長期穩定。由于惠而浦在2014年收購意大利品牌意黛喜后,整體惠而浦市場份額達到第一。

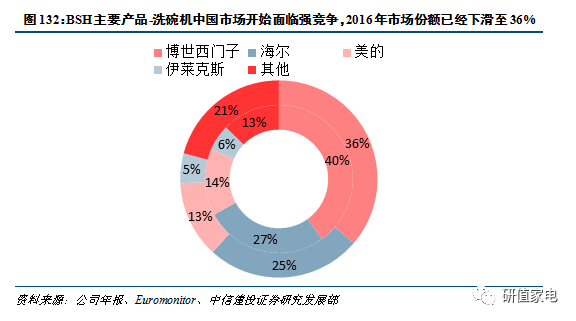

中國市場,BSH-博世西門子保持絕對領先。但隨著2016年,部分中國廚電廠商均開始重視洗碗機品類,博世西門子份額有較明顯下滑。

(三)制造業升級方向: GE基于基礎工業的平臺化發展,家電難以實現協同

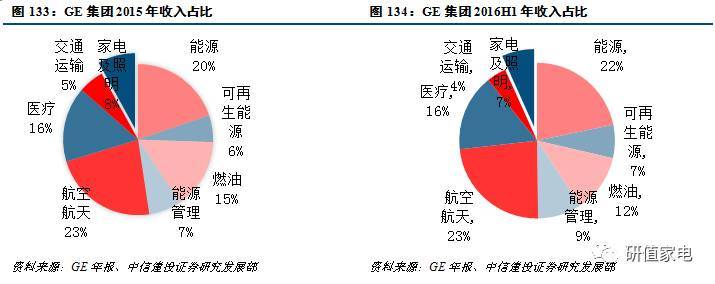

GE集團收入中家電業務占比較低,也難以實現上下游一體化協同,家電板塊最終出售。通用電氣自1892年成立以來,經過一個多世紀的發展已經成為能源、 航空、醫療和運輸等行業的龍頭。

在能源方面,GE是全球智能電網的主要設備供應商、解決方案提供商和管理技術提供商,其服務行業包括能源,軌道交通,冶金和城市基礎設施建設等。同時,GE石油天然氣集團是全球石油天然氣行業先進技術設備和服務的第一,GE還有油氣管道完整的解決方案。

在航空方面,GE航空集團是世界領先的民用與軍用飛機噴氣發動機及零部件制造商,是美軍現役軍用飛機渦扇發動機的主要生產商和服務商,同時也是世界飛機航空電子、電源及機械集成系統的主要供應商。

GE醫療系統技術主要包括醫學成像技術、信息技術、 藥物研發、生物制藥技術、卓越運營和整體運營解決方案等,處于業內領先地位。

除此之外,GE的運輸系統也多年穩居業內前茅,是全球鐵路、城市軌道交通、船用動力、鉆井電機、采礦業和風能發電設備生產制造的主要供應商。

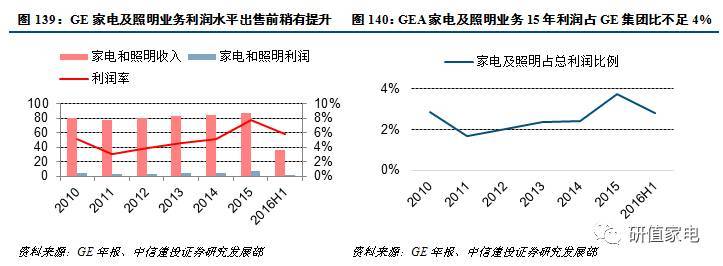

在整體GE集團中,家電板塊收入占比一直處于較低水平,截止2016H1,家電及照明業務收入占比僅7%。同時,家電業務與GE集團在能源、燃油領域投資,以及航空航天與醫療方向,難以形成上下游協同。

GE集團的產業鏈布局主要集中在周期長、資金密集、技術壁壘高的行業,而于1952年成立的GE家電業務雖說是老牌業務但和GE的產業鏈布局格格不入。家電業務周期短,技術壁壘低的特性決定了GE在此業務中面臨殘酷的競爭。就美國市場而言,惠而浦和伊萊克斯常年壟斷家電市場的前兩名,GE家電業務并不具有優勢。GE家電業務旗下有眾多子公司及上百種產品但為母公司貢獻的利潤卻不足1%,其盈利能力與GE產業鏈中的其他業務相差甚遠。

此外,GE強調科學技術對公司發展的推動作用,但其科技理念并非側重于智能家用電器的研發。隨著科技的發展,智能化將是白色電器行業的一大趨勢,諸如三星、亞馬遜之類的科技公司也逐漸登上家電行業的舞臺,GE在這一趨勢下并不具備優勢。

(四)行業關鍵參與者(GEA-通用電氣家電):重新放眼全球市場

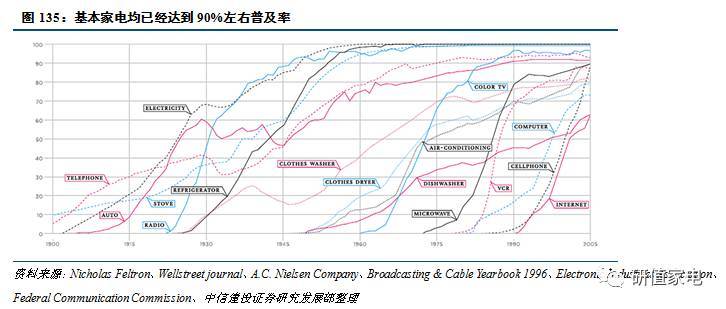

重點依賴單一市場,收入成長空間有限。美國家用電器普及率普遍處于高位,新增需求已經難以提供成長紅利,成長空間十分有限。

市場格局劃分穩定,難以實現突破。GEA在美國家電市場份額占比不足20%,位列第二,在廚房電器領域競爭力較強,但是行業格局趨于穩定,已經難以有所突破。

在市場規模不足的情況下,難以實現規模效應經濟的最大化。根據2010年人口普查數據,美國人口為3.09億人,簡單按照2.5人一戶計算,家庭數量1.26億戶。而青島海爾收購帶來的中國市場機會,目標客戶群體將擴大五倍,市場空間與規模效應有望大幅提升。

1.美國市場的家電龍頭GEA-通用電氣家電

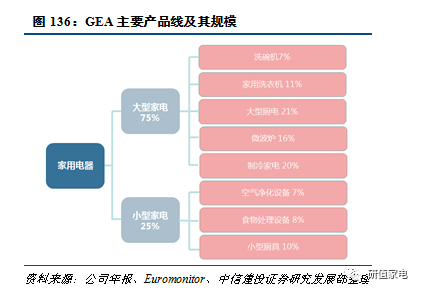

局限于本土市場,難以實現更大程度的規模效應,通用電氣家電業務最終易手。通用電氣家電(以下簡稱GEA)作為美國通用電氣的下屬業務被人們所熟知,此項業務在成立以來為通用電氣貢獻了顯著的收益。但是近年來,GE集團來陸續剝離規模效應不足、利潤率較低的零售業務,核心轉向能源、醫療、家庭、交通運輸、金融等領域。家電及照明業務合計在公司內部收入占比(2016年H1占6.72%)與利潤占比(2016年H1占2.8%)均趨于邊緣化,家電業務最終于2016年出售給青島海爾。

美國市場龍頭及海爾帶來的重新全球化。GEA近90%的業務集中于美國市場,公司在廚電產品線上有較高的市場份額。在未來幾年,我們預計GEA的中國市場收入占比將顯著提升,同時綜合來看,GEA與青島海爾將形成更大生產規模,有助于實現生產成本下降和產品線的協同。

(1)1906-1950年:大集團下的初步涉獵

單品初步進入家電市場。1906年,公司開始開啟廚電業務,通過廚電單品初步進入美國家電市場。1918年,Hotpoint品牌加入GE集團。1927年,首個拳頭產品新型冰箱引入美國市場,銷量超過100萬,獲取美國市場7%的市場份額。

(2)1951-1975:家電產業的不斷增強

通用電氣在美國建設家電制造園區。隨著家電園區正式落成,更多家電產品開始在美國本土制造,50年代,公司先后引入了干衣機、洗碗機和空調生產線。生產工人于1972年達到頂峰23000人,但隨著石油危機到來,美國本土家電需求景氣度下滑明顯,家電生產急需改革。

(3)1976-2002年:生產規模縮減,生產效率提升

引入工業機器人提升生產效率,并精簡裁員。公司逐步引進工業機器人替代人力生產,園區員工于1983年下降到11800人,于1999年下降到4200人。1987年,公司創立高端品牌Monogram,提升公司品牌層次。

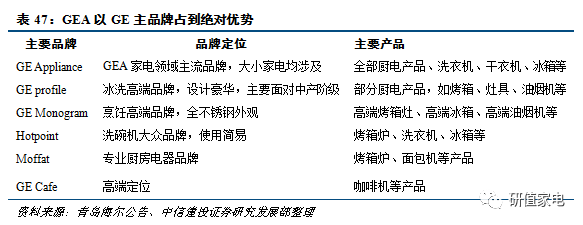

GE品牌在各大家電類別中均有一定市場份額,其中以GE Appliance品牌占主導地位,占通用電氣在2015年家用電器零售總額的98%。除此之外,GE profile是公司的高端品牌,擁有現代風格的豪華設計,迎合了中產階級的快節奏的工作生活。GE Monogram是專業烹飪的高端品牌。它采用優質不銹鋼作為外部材料和手工成型邊緣。GE Hotpoint主要生產簡單易用的洗衣機產品。

(4)2003-2007:整合資源,提升合力。

形成更強的規模效應,公司利潤良性提升。2004年,通用電氣消費產品部門和工業部門合并,通用電氣家電業務成為其從屬業務。同時,將家電與照明業務整合,提升生產規模,推動生產效率提升。

(5)2008-至今:尋求出售

公司家電業務收入規模增速緩慢,未能實現有效的家電收入情況下,公司已將家電業務重劃為持有待出售資產。2008年,GE集團開始與高盛合作需求出售家電業務。

2.GEA深挖美國市場的家電龍頭

美國市場百年大型家電品牌優勢依然

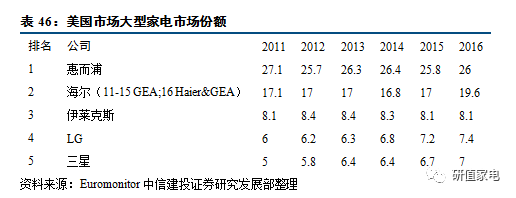

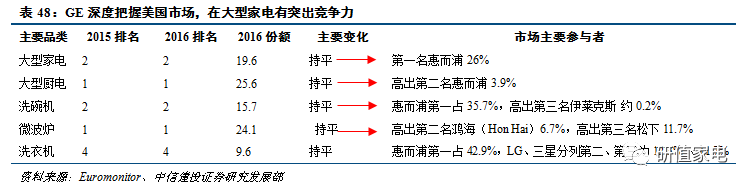

美國市場的家電龍頭,大家電份額與惠而浦形成雙寡頭。而根據Euromonitor數據,公司在大型家電具備強競爭力,市場份額為19.6%,大型家電年收入占公司收入70%以上。另外,惠而浦份份額為和26.0%,第三名份低于10%左右。

大型廚電份額依然排名美國第一,尤其以嵌入式、智能化廚電產品領導市場。公司依然在增強廚電品類,未來在除中國以外的最大單體市場依然具備領先優勢。

家電與照明業務過去5年復合平均增長不足百分之三,利潤不足6%,利潤占比僅4%。已經是GE集團中最小的分部之一。

GEA公司專注高度飽和美國市場,未來成長需要向外看。公司近百分之九十收入來源于美國單一市場,雖然美國市場擁有最大比例的中產階級,同時為最大規模的單體居民消費市場之一,但是整體家電滲透率已經高度飽和,收入增長緩慢。

未來美國本土市場的主要增長來自于更小的家庭規模,整體家庭數量的增加有助于市場空間擴張,但是相對更為廣大的亞太及拉美市場,美國市場增長空間依然有限,海爾收購將帶來更大的海外市場空間,

GEA未來增長預期:重新向外看

加入海爾懷抱,未來依然要向外看。近十年來,全球主要家電銷量依然呈現穩步上升態勢。在2016年,據Euromonitor估算,全球銷售約5.2億臺大型家電。 GEA專注的美國家電市場,其單一家電市場份額居全球市場第三位,其中大型家電占15%、小家電占24%。

但家電最大市場依然為歐洲與亞太區域,兩者家電市場份額累計占全球50%以上。因此,一方面,海爾為GEA深入亞太市場提供最佳路徑,GEA品牌成長提供全新動力;另一方面,GEA為海爾進入南美市場提供了戰略立足點,全球集團優勢逐步顯現。