熱點欄目 資金流向 千股千評 個股診斷 最新評級 模擬交易 客戶端

9月25日上午,因為“肉毒桿菌烏龍事件”而聞名于世的恒天然終于公布了2017財年業績報告,喜憂參半。

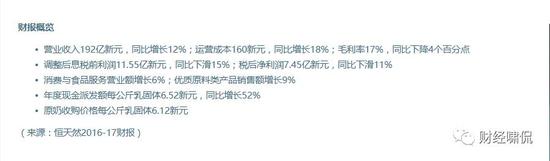

財報顯示,2017財年,恒天然營業收入同比增長12%,達到192億新西蘭元(折合人民幣約為919億元)。但受到整體利潤率下降的影響,2017年財年,恒天然經調整后的息稅前利潤下降15%,在12億新西蘭元左右。稅后凈利潤則下降了11%,約為7.45億新西蘭元。

恒天然董事長約翰·威爾遜(John Wilson)表示,盡管原奶收購價格在過去一年上漲了57%,同時毛利率也面臨下降的壓力,但恒天然仍保持了預計的現金分紅。

一位長期關注國際股市的證券分析師告訴《財經嘯侃》特約、獨家撰稿人五谷君,2017財年,恒天然利潤大幅下滑,主要受到產量下降、運營成本增加和公司資產減記等多種因素影響。

但是,有意思的是,中國自媒體在報道中都有意或無意地忽略了恒天然利潤下滑的具體原因。

公開資料顯示,恒天然是全球最大的乳制品出口商,也是新西蘭最大的乳制品加工企業,所有權掌握在1萬余位牧場主及其家庭手中。

實際上,恒天然與中國的淵源頗深,還記得2008年三聚氰胺事件之中的主角即三鹿集團嗎?當時,恒天然正是三鹿集團的重要股東。

據中華工商時報的文章即《三鹿上市突然提速乳品業最大合資企業正式運營》顯示,2005年12月1日,石家莊三鹿集團與新西蘭恒天然在釣魚臺國賓館草簽合資協議,三鹿集團與新西蘭恒天然集團雙方宣布合資公司正式運營。

恒天然已認購石家莊三鹿集團43%的股份,成為當時外國企業在中國乳品行業的最大投資。

2008年,三聚氰胺事件突然爆發,三鹿集團不僅未能實現上市目標,最終還被破產清算,恒天然的這筆投資自然也沒有得到如期回報。然而,令人佩服的是,三鹿集團成為眾矢之的,但恒天然卻能“全身而退”。

但誰都不可能總是如此幸運。“肉毒桿菌烏龍事件”全面爆發,這讓恒天然“一夜成名”,但也讓其聲譽受到一定不利影響。

2013年8月,恒天然引發“肉毒桿菌烏龍事件”,讓不少企業受到波及,比如法國達能集團旗下多美滋,原本在中國奶粉市場上“笑傲江湖”,卻因此“一蹶不振”,最終落得被甩賣的結局

多美滋遭受如此“無妄之災”,法國達能集團“一怒之下”將恒天然告上法庭,從而尋求索賠,并終止所有合作關系。

截至目前,法國達能集團與恒天然之間的官司已經過去4年,但并沒有取得任何實質性進展;

一位接近法國達能集團的權威人士告訴《財經嘯侃》特約、獨家撰稿人五谷君,在國外,打這種經濟官司就是很漫長,持續多年都很正常。

據悉,2014年7月,恒天然曾宣布與外資巨頭即雅培一起在中國投資興建奶牛養殖基地,當時,消息引發社會高度關注,但現在也沒有什么動靜了。

時至今日,恒天然依然在華有著巨大的生意,不少主攻在華市場的進口奶粉,其實都是由恒天然代為加工的。

另外,盡管在華投資較為坎坷,但恒天然還是高調入股了貝因美(002570.SZ),成為后者第二大股東。但從目前來看,這筆投資并不盡如人意。

據悉,恒天然2017財年賬面利潤下跌的主要誘因,包括產量下降、運營成本增加以及其持股20%的中資公司貝因美的巨額虧損。

《財經嘯侃》特約、獨家撰稿人五谷君注意到,受累于貝因美糟糕的業績表現,恒天然錄得3500萬新西蘭元(約合人民幣1.67億元)的資產減記,還因貝因美股價下跌承受了4100萬新西蘭元的損失。

同時,今年上半年肆虐新西蘭的洪災,導致恒天然年產量實際下降了3個百分點左右,但奶價的上漲,使得恒天然的總營業收入還是維持了增長勢頭。

另外,由于高附加值產品群保持了良好的增長勢頭,也為恒天然的總營業收入注入了強勁動力。

“無論是在全球市場還是在當地的牧業環境下,對我們整個公司而言,始終需要處理一些不確定的因素 。”威爾遜說,“我們已經展示了我們處理這些情況的能力,并在今年再次成功執行了我們的戰略。”

從整個市場來看,在經歷為期3年的乳制品價格全面下跌之后,全球乳制品行業正在逐漸從供應過剩的泥潭中走出。

邁高被整體收購的可能性很低

就在2017年財年公布之際,恒天然被澳大利亞媒體曝光,已經提交標書,參與競購澳大利亞最大乳企邁高集團。

對此,恒天然澳洲總經理戴德可表示,此次的要約為無條件、不具約束力的初步交易方案,并且知悉乳業資產合并將會面臨澳公平競爭與消費者委員會審查。

戴德可稱,恒天然的澳洲業務正在創造可持續的回報,并準備接收更多奶源,吸引奶農加入,以滿足國內外市場對奶酪、乳清、營養品及嬰兒配方奶粉的需求。

一時間,邁高集團成為了國內、國外乳企爭相競購的“香餑餑“,但是,業界也擔心最終買家可能需要承擔“遠超預期”的收購成本。

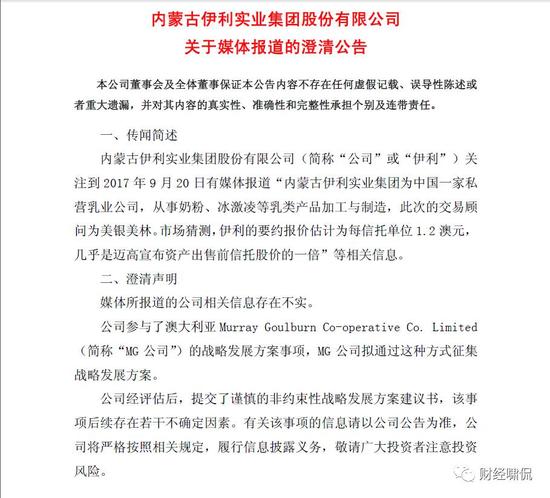

日前,伊利股份(600887.SH)發布公告稱,公司關注到2017年9月20日有媒體報道“內蒙古伊利實業集團為中國一家私營乳業公司,從事奶粉、冰激凌等乳類產品加工與制造,此次的交易顧問為美銀美林。市場猜測,伊利的要約報價估計為每信托單位1.2澳元,幾乎是邁高宣布資產出售前信托股價的一倍”等相關信息。

“媒體所報道的公司相關信息存在不實。”伊利股份方面專門發布了澄清公告,但同時,伊利股份也確認了另一條信息。

伊利股份確實參與了澳大利亞Murray Goulburn Co-operative Co. Limited(簡稱“MG公司”)的戰略發展方案事項,MG公司擬通過這種方式征集戰略發展方案。

“公司經評估后,提交了謹慎的非約束性戰略發展方案建議書,該事項后續存在若干不確定因素。”伊利股份方面如上表示。

除了伊利股份和恒天然,蒙牛、華潤五豐、A2、在加拿大上市的Saputo(TSE:SAP)和百嘉奶酪等也被指有意競購邁高集團。

而作為事件主角的邁高集團則于9月21日發布公告透露,確認從多方收到保密性、不具約束力要約,包括對部分及全部資產的收購方案,其正在德意志銀行協助下評估各方案及估值報價,目前尚不能做出評論。

但是,將邁高集團“收入囊中”并非易事!

長期關注國際股市的證券分析師告訴《財經嘯侃》特約、獨家撰稿人五谷君,雖然收購邁高集團的呼聲越來越高,但是其本身的公司結構問題,導致至少需要90%的奶農同意收購,才能執行交易,這幾乎是一項馬拉松式的任務;

就算達到了90%的支持率,后面還有ACCC和FIRB等機構的監管。

“因此,整體收購的可能性較低,但是部分業務或工廠收購的可能性倒是較高。”

進入【新浪財經股吧】討論