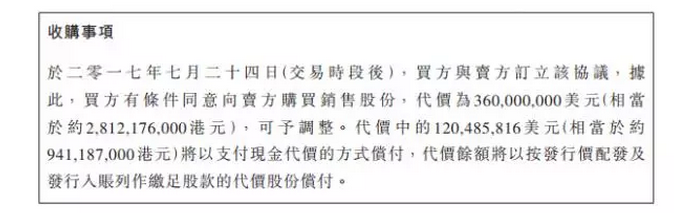

\u00A0 \u00A0 \u00A0\u00A0好孩子國際將斥資3.6億美元(約28.12億港元)收購好孩子中國旗下的Oasis Dragon Limited。收購代價中,約1.2億美元將以現金支付,其余部分將發行新股支付,待售價約為3.49港元,較24日收盤價溢價約6.4%。

\u00A0 \u00A0 \u00A0\u00A0Oasis Dragon中文名叫小龍哈彼,是好孩子中國的自有品牌,主要業務有:

\u00A0 \u00A0 \u00A0\u00A0(1)領先自有品牌母嬰護理用品以及服裝產品的產品開發、品牌管理及分銷;(2)孕嬰童產品在中國的最大零售網絡之一,是最具規模的全渠道銷售平臺。為客戶提供其自有品牌母嬰護理用品、服裝產品以及本集團的兒童耐用品。

\u00A0 \u00A0 \u00A0\u00A0其實,好孩子中國在2016年初就曾試圖上市,但受股災影響,好孩子中國最終沒有上成。這次借著把好孩子中國部份業務注入好孩子國際,同時實現了上市,及大股東增持好孩子國際的目的。

\u00A0 \u00A0 \u00A0\u00A0不過,把Oasis Dragon從好孩子中國內部分拆出來注入好孩子國際,雖好孩子中國實現了上市,但其融資現狀沒有發生根本性逆轉,公司還是一分新錢都沒拿到!

\u00A0\u00A0\u00A0 \u00A0\u00A0公司上市就是為了集資,更何況未來母嬰市場還有很多可發展的空間,所以我們能夠肯定,注資后的好孩子國際必有配股集資的需要。

\u00A0 \u00A0 \u00A0\u00A0好孩子國際現股價3.67元,和大股東增持的價格相差無幾,這價格配股看上去一點都不劃算!\u00A0 \u00A0 \u00A0\u00A0

\u00A0 \u00A0 \u00A0\u00A0知己知彼,百戰百勝。在分析大股東如何去打未來高位配股集資的如意算盤前,我們需要理順上市公司的基本資料。

\u00A0 \u00A0 \u00A0\u00A0一、被市場和老板冷落的上市公司

\u00A0 \u00A0 \u00A0\u00A0好孩子國際和好孩子中國同屬好孩子集團旗下,前者以嬰兒推車、兒童汽車安全座、嬰兒床、自行車、三輪車及其他兒童耐用品的設計、研發、生產為主營業務。

\u00A0 \u00A0 \u00A0\u00A0其中較出名的業務是汽車安全座椅,擁有cybex與Evenflo兩個業內高端品牌,簡單來說就是主要從事制造業。而好孩子中國以零售為主業,在國內有多家實體店。

\u00A0 \u00A0 \u00A0\u00A0借用宋鄭還的話來說就是:“好孩子中國扮演了三個角色:一是供應商;第二個角色是零售商;第三個角色是分銷商,現在我們在全國已經建立了1000多個經銷商,我們能夠管理的網點已經超過了15000個......”

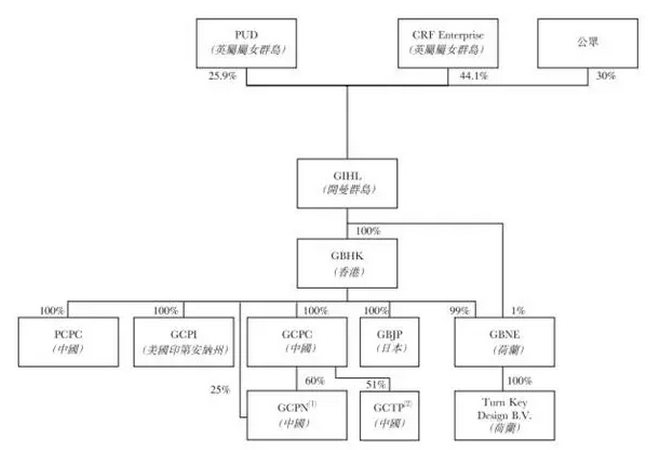

\u00A0 \u00A0 \u00A0\u00A02010年,好孩子國際先行上市,由于在上市前進行了多次重組以及引入多個基金投資者,注定了公司創始人宋鄭還不會擁有絕對的大股東地位,股權結構如下圖所示:

\u00A0 \u00A0 \u00A0\u00A0PUD背后由宋鄭還的家族信托持有51%,宋鄭還是PUD的絕對話事人,至于CRF其代表的就是剛剛所提到的基金投資者(包括上海銀行、第一上海、中國商業發展銀行等),當然宋鄭還本人也持有20%CRF的股權。

\u00A0 \u00A0 \u00A0\u00A0盡管把PUD當作宋鄭還全資所有,但加上其在CRF中所有的權益,宋鄭還在好孩子國際中擁有的權益不到30%,在這樣的股權結構下,試問宋鄭還怎會在以制造業為主的好孩子國際上嘔心瀝血的經營呢?

\u00A0 \u00A0 \u00A0\u00A0相反,一直未上市的零售旗艦好孩子中國,那才是他竭盡心力的地方。

\u00A0 \u00A0 \u00A0\u00A0好孩子中國是集團的零售部門,好孩子國際是制造部門,兩者相得益彰。后者在中國生產的大部份產品有將近一半是透過好孩子中國渠道銷售的。

\u00A0 \u00A0 \u00A0\u00A0大量的關聯交易下,投資者自然容易產生對公司操作利潤的擔憂,尤其是像好孩子國際這樣自上市后呈現出錯落有致的利潤表現,更容易令市場起疑。

\u00A0 \u00A0 \u00A0\u00A0市場一直存在一個疑惑,大股東持股不多,把公司業務做好的動機不夠,好孩子國際的業績上市以來一直沒有太出彩,也導致了好孩子國際上市以來股價一直在1~4港元之間徘徊,日不累進。

\u00A0 \u00A0 \u00A0\u00A0公司曾是許多基金的愛股,但由于主營業務的頹勢,基金也失去耐心。每逢業績見好,股價波詭云譎的漲到一定的位置,持有好孩子國際的基金必定會減倉。

\u00A0 \u00A0 \u00A0\u00A0例如:2016年4月~6月,好孩子國際的股價剛受益于業績復蘇起來,包括新加坡主權基金在內的投資者就開始演繹高位瀟灑大逃亡。

\u00A0 \u00A0 \u00A0\u00A0但我想說,持有好孩子國際的基金們真的了解這次并購背后老板的想法嗎?

\u00A0 \u00A0 \u00A0\u00A0恐怕是醉翁之意不在酒吧?!今年恒生指數升幅暫時達到24%,是過去五年來表現最好的一年。

\u00A0 \u00A0 \u00A0\u00A0為什么大股東在市場這么景氣的情況下,放棄獨立上市,而選擇注資到好孩子國際上? 請大家放慢減持的速度,先聽聽我對大股東宋鄭還如意算盤的分析。

\u00A0 \u00A0 \u00A0\u00A0二、注入的資產帶來新增長點

\u00A0 \u00A0\u00A0\u00A0\u00A0女人與孩子的錢最好賺,這次注入的并不是垃圾資產。

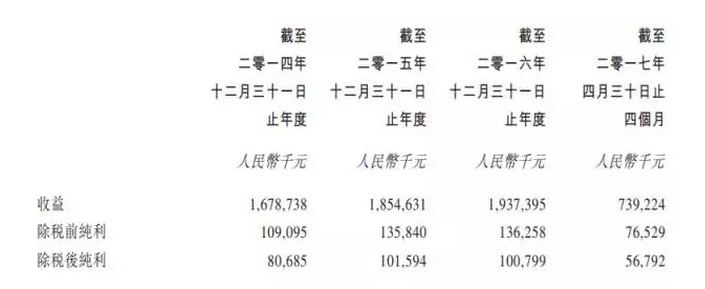

\u00A0 \u00A0 \u00A0\u00A0由公告披露的情況看,Oasis Dragon Limited近幾年業績堅挺,2014年的凈利潤還只是八千萬左右,到了2015年凈利潤增長到一億零一百萬。

\u00A0 \u00A0 \u00A0\u00A0雖然2016年業績有所回落,但按公告給出2017年近4個月的業績來估計,假設下半年維持同樣的增速,Oasis Dragon Limited 2017年的凈利潤將達到1.3億元,較2016大幅增長近30%。

\u00A0 \u00A0 \u00A0\u00A0純利率方面,2014年僅為4.8%,到了2017年前4個月就已經達到7.6%,反映好孩子中國的經營成本在大幅度下降,預計是來自線上線下整合的效果。

\u00A0 \u00A0\u00A0\u00A0\u00A0除非是好孩子中國再大量開設新的線下店,否則這純利率應該維持穩定及上升。

\u00A0 \u00A0 \u00A0\u00A0根據好孩子國際2016年業績顯示,其凈利潤也只是2億左右。注入零售業務后,盈利占整體利潤三分之一,Oasis Dragon Limited將成為好孩子國際一個重要的新增長點。

\u00A0 \u00A0 \u00A0\u00A0三、舊業務又怎樣?

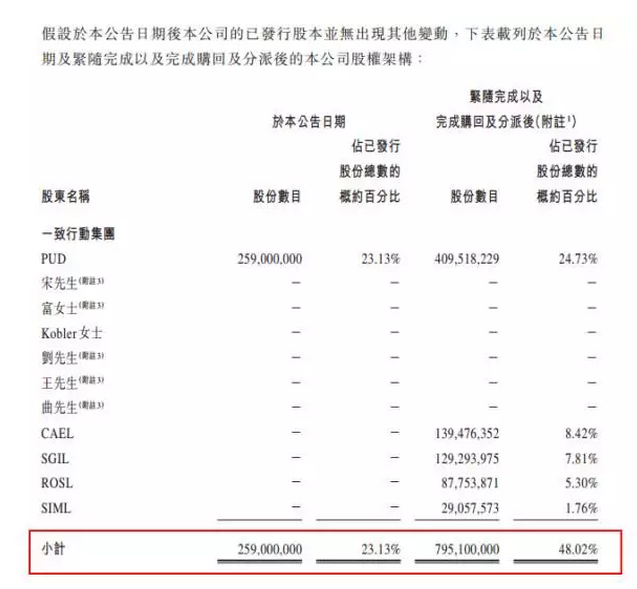

\u00A0 \u00A0 \u00A0\u00A0熙熙攘攘,利來利往。這次注資上市雖有集不到新錢的不利之處,但卻一下子換來好孩子國際24.9%股權。

\u00A0 \u00A0 \u00A0\u00A0注資后,宋鄭還一致行動集團股權將上升至48.02%

\u00A0 \u00A0 \u00A0\u00A0兩年來,大股東沒有在市場上增持過公司股票,即使2015年股價曾勁跌至遠低于這次注資增持的價位,他也沒有出手。而這次注資卻愿意以溢價購入股票,可謂“司馬昭之心,路人皆知”。

\u00A0 \u00A0 \u00A0\u00A0親父母突然找回拋棄那么長時間的孩子,難道是為了親情嗎?我看更多是為了利益吧。

\u00A0 \u00A0 \u00A0\u00A0這很有可能是反映宋鄭還看到了好孩子國際舊制造業將浴火重生的機遇。

\u00A0 \u00A0 \u00A0\u00A0根據好孩子國際2016年的業績報告顯示,公司有近一半成的業績來源于汽車安全座椅部門,是公司的業務亮點。

\u00A0 \u00A0 \u00A0\u00A02014年汽車安全座椅曾經作為概念被炒作,但世事變遷,圍繞安全座椅的立法已經開始完善,兒童安全座椅有待重放異彩。

\u00A0 \u00A0 \u00A0\u00A0當年全國僅有上海、深圳、山東等幾個省市以立法形式規定4歲以下的兒童乘車應當配備并正確使用兒童安全座椅。

\u00A0 \u00A0 \u00A0\u00A0與其說是立法不如說是倡議,因為當時全國僅深圳市是把相關條款寫在《交通安全違法行為處罰條例》中,而其他的地區僅是把相關條款寫在了《未成年人保護法》里面,只以口頭教育作為“處罰”。

\u00A0 \u00A0 \u00A0\u00A0繼深圳之后,上海市于今年三月份正式把相關條款寫入《上海市道路交通管理條例》,代表著在上海市區內,駕車帶娃出行的市民,未安裝兒童座椅將面臨現金罰款。

\u00A0 \u00A0 \u00A0\u00A0深圳和上海是全國最發達的兩個城市,汽車保有量在全國前列,更何況全國還有其他省市對配備汽車安全座椅相繼作出了強制性要求。

\u00A0 \u00A0 \u00A0\u00A0根據公安部與中國汽車技術研究中心聯合發布的2015年《中國兒童道路交通安全藍皮書》顯示,我國僅10%的兒童乘車時使用安全座椅,毫無疑問今后整個安全座椅市場將會逐步擴大。

\u00A0 \u00A0 \u00A0\u00A0不僅如此,國家也制訂了該行業的準入門檻,在2015年9月份國家規定就已經規定兒童安全座椅將強制進行3C認證,在這個政策下更多質量不達標的產品將會被淘汰。

\u00A0 \u00A0 \u00A0\u00A0好孩子國際作為安全座椅的龍頭企業,在二胎政策下占盡天時、地利、人和,供求在改變,競爭環境將改善,只要緊抓風口,定能輕易占有大量市場份額。

\u00A0 \u00A0 \u00A0\u00A0宋鄭還作為行業的領軍人物,實力超群,眼光獨到。或許,他是認為強制使用安全座椅的條例,近期將會在全國范圍內立法,好孩子國際將會遇到千載難逢的發展機遇。

\u00A0 \u00A0 \u00A0\u00A0這才使得他想起自己在好孩子國際中占有的權益,不足以享受這場安全座椅市場的業績釋放盛宴才決心增持的吧。

\u00A0 \u00A0 \u00A0\u00A0四、公司注資留有一手

\u00A0 \u00A0 \u00A0\u00A0這次注資有一點是不能忽略的,就是大股東對注入的資產留有了一手。

\u00A0 \u00A0 \u00A0\u00A0好孩子中國在2016年初的招股書中表述,這次注入好孩子國際的零售業務并不包括當時運動及休閑品牌和mothercare旗下品牌。

\u00A0 \u00A0 \u00A0\u00A0文章開頭提到,這次注資上市最大的遺憾就是沒有拿到一分新錢,由此可見,未來配新股集資是必需的。

\u00A0 \u00A0 \u00A0\u00A0要實現融資,總得有個吸引的原因才能高價集資。而把這11個國際領先品牌及mothercare再注入上市公司將是一個很好的理由。

\u00A0 \u00A0 \u00A0\u00A0那些運動及休閑品牌,大家都應該對它們耳熟能詳。Mothercare創立于英國,被國際爸媽視為全球最頂尖、最具代表性的專業嬰童用品服飾連鎖品牌。2007年Mothercare與好孩子集團簽署合約,成立合資公司在中國開設一站式母嬰用品連鎖店。

\u00A0 \u00A0 \u00A0\u00A0在合資公司中,好孩子集團占有70%的股份,Mothercare占有30%股份。根據2016年好孩子中國的招股書,Mothercare 2015年前10個月的收入達2.55億。在這幾年中國消費升級及二胎政策帶動的大背景下,Mothecare的投資是絕對有故事性的。

\u00A0 \u00A0\u00A0\u00A0\u00A0倘若公司高位成功配股集資,再以全現金的方式從大股東手上收購這兩項業務。那宋鄭還現在以溢價收股票和到時候成功再套現比較,明顯就是先苦后甜的套路。

\u00A0 \u00A0 \u00A0\u00A0宋鄭還在創立好孩子集團之前是一名數學老師,如何才能實現自身利益最大化,我想他心里最有底。

\u00A0 \u00A0 \u00A0\u00A0他一邊審時度勢,一邊演算,明明有康莊大道獨立上市的路不走,卻選擇注資好孩子國際,肯定心里早已打好草稿。

\u00A0 \u00A0 \u00A0\u00A0站于宋鄭還的角度看,注資后他持有更多好孩子國際股權,能夠激發他的“主人翁”意識,更有充分的動機去全身心聚焦到上市公司業務中,并提升股價。

\u00A0 \u00A0 \u00A0\u00A0另外,注資后的好孩子國際市值也一下子超過了深港通50億的門檻,成為了南下資金的潛在目標。

\u00A0 \u00A0 \u00A0\u00A0而站在投資者的角度,這起注資成功解決了多年來,大家一直擔憂的關連交易問題。

\u00A0 \u00A0\u00A0\u00A0\u00A0只要好孩子國際今年及明年能交出亮麗的成績單,隨著增量的南下資金及再注資國際品牌mothercare的概念,受到投資者熱捧應該是大概率事件。

\u00A0 \u00A0 \u00A0\u00A0到那時,宋鄭還再伸手向市場拿錢,完成這次注資唯一未能完成的任務 ― 集資。