中金公司上調貴州茅臺的目標價至845元。

股價與業績齊飛,這話用來形容A股“股王”貴州茅臺最為合適。

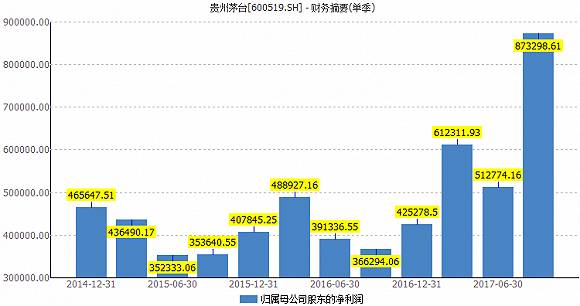

盡管市場對貴州茅臺的優秀業績早有預期,但新出的三季報依然讓人十分驚喜。10月25日晚間貴州茅臺披露了三季報,前三季度公司實現營業收入為424.5億元,同比增長59.4%;歸屬于上市公司股東的凈利潤為199.84億元,同比增長60.3%。基本每股收益15.91元。

10月26日,貴州茅臺跳空高開,直破600元大關,盤中最高上探613元。截至當日午盤收盤,貴州茅臺股價上漲6.07%,最新價整整600元。在貴州茅臺的帶動下,釀酒板塊整體走強。

貴州茅臺以各項超越去年的業績數據告訴市場,怎樣才是績優股該有的姿態。

2016年貴州茅臺全年實現營業收入401.55億元,實現凈利潤167.18億元。而公司2017年前三季度的營收、凈利潤便已經超過了去年全年。

其中,貴州茅臺第三季度單季度營收近190億元,同比增長116%;凈利潤87億元,同比增長138%。這兩項數據均創下了歷史單季最高水平,增速也遠超市場預期——市場預期二者增速在50%左右。在已披露三季報的A股上市公司中,僅有中信銀行凈利潤在貴州茅臺之上。

貴州茅臺三季度的業績增長與出貨量大幅增加有關。第三季度,酒廠實際發送茅臺酒9000-9500噸,同比增50%-60%。

貴州茅臺在2016年年報時曾表示,2017年計劃營業收入增長15%以上,即今年的營收目標約447億元。照此,公司第四季度只要完成37億元營收便可完成任務。這對貴州茅臺來說輕而易舉,全年業績也將遠超計劃。

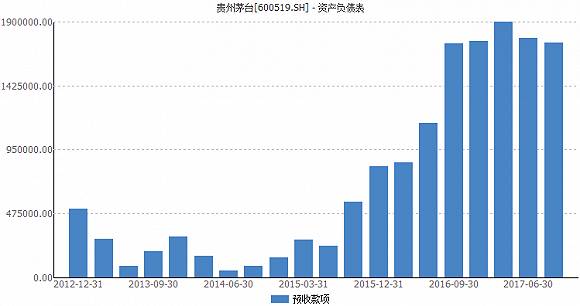

從酒企業績的“蓄水池”——預收款項來看,貴州茅臺已連續五個季度,在季度末預收賬款保持在170億元之上。這個數據也說明公司四季度業績無憂。

在上市的16年時間里,貴州茅臺累積漲幅已超過100倍。2001年8月貴州茅臺上市發行價為31.39元,若以后復權計算,如今新高價為4359元,增幅高達138倍。

翻看貴州茅臺過往的十大流通股東名單,可見2010年之前,貴州茅臺的十大流通股東榜單幾乎均為內地基金公司,2011年起,境外資本開始介入,UBS AG(瑞銀)、淡馬錫富敦投資有限公司、摩根士丹利、新加坡政府投資公司(GIC PRIVATE LIMITED)、奧本海默基金公司、香港中央結算有限公司(陸股通)等先后大手筆投資過貴州茅臺。

2017年三季報中,外資對貴州茅臺已出現減持趨勢。新加坡政府投資公司已連續五個季度在減持茅臺,最新一季其持股數由456萬股降至429萬股。三季度,奧本海默基金公司也由669萬股減至533萬股。

減持數量最多的是證金公司。證金公司已連續六個季度減持茅臺,三季度減持數量515萬股,六季累積減持1745萬股。證金持股比例由2016年一季度末的2.95%減少至2017年三季度末的1.56%。易方達(香港)也在三季度小幅減持13.2萬股。

與此同時,港資對貴州茅臺仍是喜愛有加。香港中央結算有限公司(陸股通)在第三季度增持303萬股,持股數上升至7848萬股,以6.25%的持股比例牢牢占據著貴州茅臺第二大股東席位。

同時,貴州茅臺的籌碼大幅集中。股東戶數從二季度末的8.07萬戶減少21%至三季度末的6.4萬戶,戶均持股數由1.56萬股上升至1.96萬股。

站在總市值7500億元的高位,貴州茅臺還能走多遠?

在股價突破了500元后,研究機構一邊倒地調高貴州茅臺的目標價。中金公司7月末就調高貴州茅臺目標價至692元,10月份,國泰君安將目標價由560元上調至670元,太平洋證券上調目標價至660元,招商證券上調目標價至640元,民生證券認為合理估值在580元-630元之間。

此次貴州茅臺三季度公布后,機構再度上調目標價。中金公司上調貴州茅臺的目標價至845元,匯豐上調目標價至720元,華泰證券上調目標范圍至676.25元-730.35元,招商證券上調至725元,安信證券上調至710元,中信證券上調至702.5元,華泰證券上調至700元,中泰證券上調至677.16元,并稱市值“劍指萬億”。

早在2016年6月,貴州茅臺屢創新高,并沖關300元之時,機構普遍保守地給出目標價在330元左右,當時中金公司便大膽將目標價直指438元。7月末中金公司又提前兩個月將貴州茅臺的目標價定在692元的高位。此次,中金公司再度上調22.11%至845元。

在中金公司看來,這個目標價并不高,分析師邢庭志稱,“看未來3年,今天茅臺的股價還是底部。”他建議繼續重配茅臺,確定性最強,業績存在持續超預期空間。

中金公司通過調研發現,茅臺供給仍然嚴重不足,主要因為部分庫存基酒不達標,市場的需求在持續增加。同時,茅臺的指導定價1299元導致與實際市場價格1600元脫節,公司的定價影響了市場價格調整需求的功能。茅臺的缺貨程度難以根本緩解。“我們預期茅臺的團購價格會提早到2019年達到2000元/瓶。”邢庭志認為。

對于三季報數據,邢庭志認為,茅臺等品牌主導的高端酒市場料將迎來爆發性增長,特別包含1500-15000元的輕奢消費型的高端酒,包括生肖茅臺、陳年茅臺酒等,高端白酒消費的潛能才剛剛打開。預計2018-2020年三年間飛天茅臺的出廠價提升幅度分別為22%、15%、15%,同時通過加大發貨量控制零售價格過快提升。茅臺的渠道料繼續下沉,拓展到中國的三四五線城市和互聯網,直接面對消費者。

其他機構調高目標價的原因也大抵如此,因貴州茅臺的基酒緊缺,供應緊張,未來存在提價預期,業績將繼續堅挺。

當然,市場上也存在一些不同聲音。

否極泰基金創始人董寶珍認為,目前幾乎所有的研究報告都是以無限樂觀的語言推薦茅臺,就像2013年集體看空茅臺一樣,差別只是方向相反。他認為,低估值提供了可以獲得收益的確定性,在高估之上導致了收益確定性下降甚至消失。

獨立財經撰稿人曹中銘也撰文表示,從絕對值上講,貴州茅臺股價其實已經不低,也并非小散們的投資首選。“對于貴州茅臺的股價,即使沒有高估,也只有大資金、大機構在自拉自唱。”在他看來,機構對于茅臺的估值,是隨著茅臺股價的上漲而變動的。一旦茅臺股價上漲至高位開始下跌,更高的目標價將難以出現。“無論貴州茅臺的‘頂’在哪里,事實上其股價也會有下跌調整的時候,而此時也將是風險來臨的時候。”

600元以上,貴州茅臺股價還會到多高?這有待市場驗證。