ŸF÷ð√©≈_þB¿mµ⁄∂˛»’¥Ûùq£¨±P÷–…œ¥©650‘™£¨Ñ윬–¬µƒöv ∑”õ‰õ£¨Ω҃Ϳ€”ãùq∑˘“—∏þþ_90%°£

ùqÑðØÇøÒ£° –÷µÕª∆∆8000É|£°

÷Ќ£¨ŸF÷ð√©≈_þB¿mµ⁄∂˛»’∑≈¡ø¥Ûùq£¨±P÷–ùqΩ¸8%£¨…œ¥©650‘™£¨Ñ윬–¬µƒöv ∑”õ‰õ£¨ –÷µÕª∆∆8000É|¥ÛÍP£°Ωÿ÷¡ ’±P£¨‘ìπ…ùq7.36%£¨àÛ649.63‘™£¨øÇ –÷µ8161É|£¨ÜŒ»’≥…Ωª52.84É|°£

æÕ‘⁄÷ÐÀƒ£¨ŸF÷ð√©≈_þĨF…Ìú˚π…Õ® Æ¥Û≥…ΩªªÓÐSπ…£¨Œªæ”ú˚π…Õ®∏€ŸY≥…ΩªÓ~µ⁄“ªŒª£¨øÇ≥…Ωª11.46É|°£∆‰÷–£¨ŸI»Î7.42É|£¨Ÿu≥ˆ4.05É|£¨ÉÙŸI»Î3.37É|°£9‘¬11»’“‘ÅÌ£¨ŸF÷ð√©≈_∑Ä≤ΩþM»Î…œ––Õ®µ¿£¨◊ÓΩ¸“ªÇÄ‘¬¿€”ãùq≥¨20%£¨…œ∞Òú˚π…Õ®18¥Œ°£

ŸF÷ð√©≈_Ω҃Ϳ€”ãùq∑˘“—∏þþ_90%£¨◊˜ûÈ°∞ú˚…ÓÉ… –µ⁄“ª∏þÉrπ…°±ÅÌ’f£¨üo’ì «¿€”ãùq∑˘“ýªÚ «Ω¸»’ùqÑð£¨æ˘ø∞∑QØÇøÒ°£

Ω͓҃‘Å̵ƒùqÑð»Á∫Á¥Ãº§—–æøôCòã≥÷ò∑”^¡¢àˆ£¨»Ø…듪…´Ωo≥ˆ°∞ŸI»Î°±°∞‘ˆ≥÷°±‘uºâ£¨ÃÿÑe «‘⁄¥Û∑˘≥¨≥ˆÓA∆⁄µƒ»˝ºæàÛ÷Æ∫Û£¨ôCòãºäºä…œ’{ƒøòÀÉr°£÷–Ω∑÷Œˆéü–œÕ•÷æ∏¸ «å¢ƒøòÀÉr…œ’{22.11%£¨þ_µΩ845‘™µƒÛ@»À∏þŒª°£

√©≈_ùqÑð≥ˆ∫ı –àˆ“‚¡œ°£æÕ‘⁄»•ƒÍµ◊£¨÷–Ω–œÕ•÷æ∑≈≥ˆ°∞ŸF÷ð√©≈_√˜ƒÍ6000É| –÷µ°¢ƒøòÀÉr472‘™°±µƒ—–àÛ£¨þÄ‘¯±ªÕ‚ΩÁŸ|“…ªÚûÈ∆‰≥ˆÿõ°∞œ¥µÿ°±°£ÆîïrŸF÷ð√©≈_π…Ér胻•ƒÍ≥ıµƒ≤ª◊„200‘™¥Ûùq÷¡340‘™∏þŒª£¨“˝∞l≤ø∑÷»Àë—“…π…Ér≥÷¿m…œ––Ñ”¡¶≤ª◊„°£

9ƒÍ«∞ŸI30»f‘™√©≈_π…∆±£¨¨F‘⁄…œ∫£ðpÀ…ŸI∑ø

Õ®þ^«∞èÕôýÅÌÀ„£¨ŸF÷ð√©≈_2008ƒÍ11‘¬∑ðπ…Érµ◊≤øïr£¨π…ÉrµΩþ^30.62‘™£¨ΩÒ»’÷–ŒÁ ’±PÉr≤Ó≤ª∂ý «9ƒÍ«∞µƒ20±∂¡À°£»Áπ˚9ƒÍ«∞ƒ√≥ˆ30»fŸI√©≈_£¨»ÁΩÒº¥ π‘⁄÷–á¯∑øÉr◊Ó∏þµÿÖ^÷Æ“ªµƒ…œ∫£ŸIÃ◊∑ø“≤æÕõ]ƒ«√¥Îy¡À°£

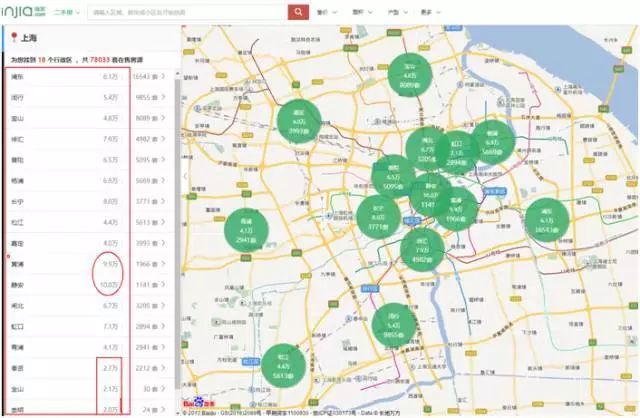

‘⁄ƒ≥¥Û–ÕµÿÆaΩª“◊∆Ω≈_£¨Œ“ÇÉø…“‘ø¥µΩ…œ∫£∏˜ÇÄÖ^”Úµƒ∑øÉr£¨º»”–œÒÏo∞≤Ö^∫Õ¸S∆÷Ö^þ@ò”æ˘Ér10»f∫Õ9.9»fµƒ£¨“≤”–≥Á√˜°¢Ω…Ω°¢∑ÓŸtþ@ò”2»f∂ýµƒ£¨∏¸∂ýµƒÖ^”Ú∑øÉr‘⁄4-7»f÷ÆÈg°£

Êúº“æW…œ∫£Ö^”Ú∑øÉrΩÿàD

胑ì∆Ω≈_◊Ó–¬…œ∫£–¬∑øµƒ≥…Ωªæ˘ÉrÅÌø¥£¨≤ªµΩ5»f‘™£¨ÜŒ÷Ж¬∑ø≥…Ωªæ˘Érø…ƒÐ”…”⁄Ωÿ»°ïrÈg∫Õ≥…ΩªÖ^”Ú“ÚÀÿ£¨ªÚ‘S≤ªƒÐƒ«√¥»´√Ê£¨µ´“≤‘⁄“ª∂®≥Ã∂»…œ∑¥”≥¡À…œ∫£≤ª…ŸÖ^”Ú∑øÉrµƒ«Èõr°£

»˝ºæàÛÆî÷–£¨å¶”⁄ÝI ’‘ˆº”µƒ‘≠“Ú£¨ŸF÷ð√©≈_±Ì 棨÷˜“™ «±æ∆⁄‰N¡ø‘ˆº”À˘÷¬°£

∑÷Æa∆∑ÅÌø¥£¨√©≈_æ∆‘⁄àÛ∏Ê∆⁄É»åç¨F‰N € ’»Î384.04É|‘™£¨œµ¡–æ∆ ’»ÎûÈ40.18É|‘™£ª∞¥’’‰N €«˛µ¿ÅÌø¥£¨÷±‰NéßÅ̵ƒ ’»ÎûÈ40.03É|‘™£¨≈˙∞léßÅ̵ƒ ’»ÎûÈ384.19É|‘™°£

嶔⁄»˝ºæ∂»µƒ≥¨ÓA∆⁄£¨ñ|±±◊C»Ø—–æøÜT’JûÈ“ª∑Ω√Ê «∞lÿõ¡øµƒ‘ˆº”£¨¡Ì“ª∑Ω√Ê «“ÚûÈ∞¥åçÎH∞lÿõΩÓ~ÅÌ¥_’J ’»Î∂¯≤ª «‘Ÿ”ã»ÎÓA ’øÓ°£53∂»√©≈_∞lÿõ¡ø◊Ó∂ý“ªÃÏ∞lÿõþ_µΩ180áç°£Õ¨ïr£¨√©≈_ºØàFπŸæWÔ@ 棨‘⁄2017ƒÍ°∞Îpπù°±∆⁄Èg£¨√©≈_Õ∂∑≈¡øèƒ2000á瑈÷¡6200á磨 «2016ƒÍÕ¨∆⁄µƒÉ…±∂°£

Õ¨ïr£¨√©≈_þÄ“™«Û»´ÛwΩõ‰N…ð¢∏˜å£ŸuµÍ∫Õ◊‘ÝIπ´À棨Ìöå¢÷¡…Ÿ30%µƒƒÍ∂» £”ý”ãÑùÕ®þ^‘∆…Ã∆Ω≈_÷±√Êœ˚ŸM’þ‰N €£¨∂≈Ω^œß €°¢∂⁄ÿõ£¨åç¨F‰N €°∞±‚∆ΩªØ°±°£

嶔⁄ŸF÷ð√©≈_Àƒºæ∂»µƒ –àˆÕ∂∑≈¡ø£¨÷––≈◊C»Ø’JûÈ£¨ŸF÷ð√©≈_‘≠ÓA”ã2017ƒÍÕ∂∑≈√©≈_æ∆2.68»fá磨‘⁄8‘¬28»’ï˛◊h…œÃ·≥ˆå¢þm∂»‘ˆº”2018ƒÍ –àˆ”ãÑù¡ø£¨≤¢å¢‘⁄Ω҃̓͵◊þmïr÷«∞àÖ–œ¬“ªƒÍ”ãÑùÕ∂∑≈ –àˆ£¨“‘æèΩ‚ –àˆπ©–Ë√¨∂У¨ÓA”ãµ⁄Àƒºæ∂»∞lÿõºs7000áç°£

‘⁄10‘¬÷–—ÆÑÇΩY ¯µƒ°∞2018ƒÍ∂»√©≈_æ∆…˙Æa°§Ÿ|¡ø¥Ûï˛°±…œ£¨√©≈_ºØàF–˚≤º∆‰2017ƒÍ»´ƒÍ√©≈_æ∆ª˘æ∆Æa¡øþ_42771á磨ÕÍ≥…ƒÍ”ãÑùµƒ130.9%£¨»ÎéÏ∫œ∏Ò¬ ûÈ99.96%£¨2018ƒÍ√©≈_æ∆ª˘æ∆ƒøòÀÆa¡øûÈ46100áç°£

Õ¨ïr£¨√©≈_ºØàFπŸæWÔ@ 棨‘⁄10‘¬21»’“—È_ º…˙Æa2018ƒÍ√©≈_æ∆£¨10‘¬25»’‘¨» ᯵Ω÷∆æ∆ŒÂÐáÈgµ»¡˘ÇÄÐáÈg’{—–÷∏åß…˙Æa°£

\u00A0∑÷ŒˆéüûÈ∫Œø¥∫√√©≈_£ø

–œÕ•÷æΩo≥ˆµƒ¿Ì”… «£∫ŸF÷ð√©≈_»˝ºæ∂»òIøÉ¥Û≥¨ÓA∆⁄£¨∏þ∂Àæ∆ –àˆùìƒÐ≤≈ÑÇÑÇ¥ÚÈ_£¨¡œå¢”≠Å̱¨∞l–‘‘ˆÈL£¨ÓA”ã2018~2020ƒÍ∆⁄ÈgÔwÃÏ√©≈_µƒ≥ˆèSÉr÷…˝∑˘∂»∑÷ÑeûÈ22%°¢15%°¢15%°£≤¢«“£¨√©≈_µƒ«˛µ¿¡œ¿^¿mœ¬≥¡£¨Õÿ’πµΩ÷–᯵ƒ»˝ÀƒŒÂæÄ≥« –∫Õª•¬ìæW£¨÷±Ω”√Ê嶜˚ŸM’þ°£

’˚ÛwÅÌø¥£¨∑÷ŒˆéüÇɺäºäø¥∫√√©≈_π…Ér«∞æ∞µƒ÷˜“™þâðã∞¸¿®“‘œ¬é◊¸c£∫

√©≈_»˝ºæ∂»ÝI ’Õ¨±»¥Û‘ˆ116%£¨ÉÙ¿˚ùôÔj…˝138%£¨¥Û¥Û≥¨‘ΩÓA∆⁄µƒ30%°£«∞»˝Çĺæ∂»åç¨F ’»Î40.2É|£¨“—≥¨»•ƒÍ»´ƒÍ ’»Î£¨Ω”Ω¸ÕÍ≥…Ω҃ͻ´ƒÍ43É|µƒ»ŒÑ’°£»˝ºæ∂»ƒ©√øπ… ’“Ê∏þþ_15.91‘™°£°∞∞¥þ@‘ˆÀŸ£¨ÓA”ãµΩΩ҃͵◊◊Ó∏þƒÐµΩ23-24‘™£¨∂¯þ@ÇÄÀÆ∆Ω‘≠±æÓA”ã◊ÓøÏ2019ƒÍ≤≈ƒÐþ_µΩ°£°±“ªŒª÷™√˚ÀΩƒºª˘ΩΩõ¿Ì∏Ê‘V»AÝñΩ÷“ä¬Ñ°£\u00A0

∞¥»•ƒÍµ⁄Àƒºæ∂»ÝI ’°¢ÉÙ¿˚ùôÿï´Iºs’º»´ƒÍ»˝≥…µƒ±»¿˝π¿À„£¨ÓA”ãŸF÷ð√©≈_Ω҃͵ƒòIøÉ”–Õ˚ð^»•ƒÍ‘ˆÈL¡˘≥…°£

∂˛°¢Ér∏ÒπÐøÿ¡¶∂»‘ˆèä

2011ƒÍ√©≈_œÞÉr ßî°÷˜“™ «”…”⁄«˛µ¿ ßøÿ£¨π´Àæ‘⁄Ω҃ͻ˝ºæ∂»∑≈¡øîDâ∫¡À«˛µ¿µƒ∂Ã∆⁄∂⁄ÿõ––ûÈ£¨”–¿˚”⁄√©≈_Ér∏ÒµƒÈL∆⁄÷…˝°£√©≈_墓˝ÓI––òIþM»Î–¬“ªðÜ÷Ér÷Ð∆⁄£¨þ^»• ƃÍ√©≈_÷Ér CAGR Ω”Ω¸10%£¨2017ƒÍ≈˙Érùq∑˘“—≥¨ÓA∆⁄£¨Œ¥ÅÌ≥ˆèSÉr÷Érïr¸cùuΩ¸°£

œý±»ŒÂƒÍ«∞£¨¨F‘⁄√©≈_µƒœ˚ŸMΩYòã“‘¥Û±ä–Ë«ÛûÈ÷˜£¨–Ë«ÛΩYòã∏¸∫œ¿Ì£¨œ˚ŸM…˝ºâ墱£◊C‰N¡ø≥÷¿mð^øÏ‘ˆÈL°£

√©≈_ «’˚ÇÄ∞◊æ∆––òI’Ê’˝’∆Œ’∂®Érôýµƒπ´À棨«“≥…ÈL–‘°¢”Ø¿˚ƒÐ¡¶°¢ÉîǢƒÐ¡¶µ»æ˘∫√”⁄á¯ÎH¡“æ∆˝àÓ^£¨π¿÷µë™œÌ ГÁÉr°£

ƒ«√¥£¨ŸF÷ð√©≈_π…Ér’ʃÐ◊É≥…°∞ÔwÃÏ√©≈_°±Ü·£ø

°∂√ø»’Ωõù˙–¬¬Ñ°∑‘Æ“˝≤ª‘∏æþ√˚µƒÀΩƒº»À ø÷∏≥ˆ£¨»Ø…Ã≤ªîý…œ’{√©≈_ƒøòÀÉr£¨ «√©≈_æ∆ –àˆ–Ë«Û≈cπ©Ωo≤ªîý≈ˆ◊≤µƒΩYπ˚£¨∆‰÷–ìΩÎs÷¯√©≈_»±ÿõ°¢≈˙∞lÉrùqÉr°¢Ωõ‰N…Ã∂⁄ÿõ°¢–Ë«Û¥Ûùqµ»“ÚÀÿ°£

Ω¿ÀÕ∂ŸY”ý‰∆÷–Ñt÷∏≥ˆ£¨√©≈_π…Érµƒ…œùq «ôCòãÕ∂ŸY’þ‘˙∂—µƒΩYπ˚°£èƒ –àˆΩ«∂»ø¥£¨√©≈_ «‘ΩÅÌ‘Ωœ°”–£¨√©≈_æ∆±æ…Ì“≤ «£¨√©≈_µƒπ…∆±“≤ «°£¥Ûº“ï˛∞l¨F√©≈_µƒ±≥∫Û∂º «ôCòãÕ∂ŸY’þ£¨þ@∆‰åç « –àˆåßœÚ◊ɪصƒ“ªÇÄÛw¨F°£≤ª“™ÜŒºÉø¥Ér∏ÒÜñÓ}£¨Ér÷µï˛‘⁄ΩÒ∫Ûµƒ –àˆ÷–Ûw¨Fµ√∏¸√˜Ô@°£À˘“‘≤ª“™ºmΩY”⁄À¸ï˛µΩ ≤√¥ÉrŒª£¨∂¯ «“™ÍP◊¢À¸À˘“˝ÓIµƒ –àˆÔL∏Òµƒ◊ɪذ£Æ∂ÃæÄ «¿€∑e¡À≤ø∑÷ÔLÎU£¨þ@‘⁄≤Ÿ◊˜å”√Ê…œ «“™◊¢“‚µƒ°£