(原標題:政策紅利促使童裝成朝陽產業,派克蘭帝掛牌新三板,市場或迎并購洗牌)

[摘要]2500億市場規模,巨頭加碼,新軍參戰,資本搶灘進入童裝行業。

“中國嬰幼兒服飾棉品和日用品市場容量2016年將達到2500億的市場規模,市場盤子大,成長快,未來一段時間童裝會越來越好。”派克蘭帝創始人羅建凡7月28日在北京說。當天,派克蘭帝品牌運營方“童創童欣”舉行了新三板掛牌敲鐘儀式,成為又一家上市的童裝企業。

在此之前,巴拉巴拉(森馬服飾旗下)、金發拉比、安奈兒、貝貝依依、衣酷文化等童裝領域公司已先后上市或登陸新三板,安踏、特步、七匹狼等服裝品牌也都涉足童裝。

巨頭與新軍紛紛登陸資本市場的背后,是“二胎政策”等利好政策和消費升級帶動背景下,童裝產業孕育的巨大機會。\u00A0

1、二胎政策帶來重大利好

2015年10月,黨的十八屆五中全會決定,全面實施一對夫婦可生育兩個孩子政策。這是繼2013年,十八屆三中全會決定啟動實施“單獨二孩”政策之后的又一次人口政策調整。

政策出臺后,據國家衛計委測算,約有9000萬對育齡夫婦符合條件,預估每年將新增250萬新生兒,其中最近五年內生育堆積現象會比較明顯,每年由于政策因素凈增人口會在300多萬以上。21世紀經濟研究院認為,按每個嬰幼兒年均消費1.2萬來算,至少每年可帶來超300億新消費。

尤為值得注意的是,1985-1997年嬰兒潮出生的新生兒,目前已經進入到20-30歲左右的生育高峰期,全面二孩政策的放開,預計將會帶來第四波“嬰兒潮”。

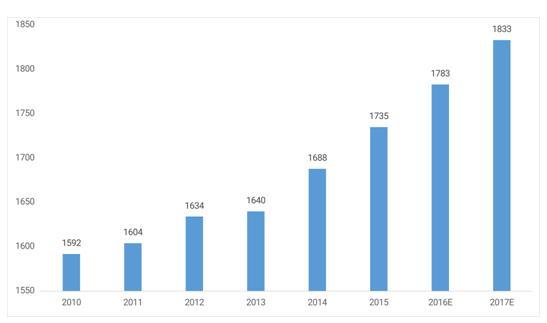

2010-2017年中國新生嬰兒數量規模

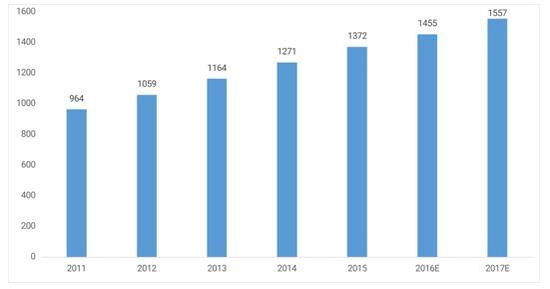

數據顯示,2015年我國童裝市場規模達到1372億,增長率達到8%,隨著二胎開放和消費升級,預計到2017年市場規模將突破1500億。

2011-2017年中國童裝銷售規模

2、高毛利率和增長率成巨大吸引力

嬰兒潮帶來的樂觀預期之外,童裝的高毛利率也產生了巨大的吸引力。安奈兒招股說明書顯示,國內品牌領頭羊巴拉巴拉2014年度的營業毛利率達到42%,金發拉比的嬰幼兒服飾業務營業毛利率為54%,而安奈兒童裝的營業毛利率更是高達59%,并且這三家重要的童裝品牌營業毛利率都處于持續增長之中。

服裝行業發生的變化也在影響著參與者們的動作。資料表明,男裝、運動裝和女裝都已步入成熟期,男裝甚至出現衰退跡象。于是,運動品牌李寧、安踏、361°,再到男裝品牌七匹狼、馬克華菲,女裝品牌broadcast以及ZARA、優衣庫等都開始介入或加碼童裝市場。

2011-2017中國童裝、男裝、女裝銷售額增長率

一些進入者也收獲頗豐。

童裝品牌巴拉巴拉被公認為行業領先者,其母公司森馬服飾2015年年度報告顯示,按照產品分類,兒童服飾占營業收入比重由2014年的38.87%上升到2015年41.81%,在休閑服飾只同比增長10.26%的情況下,兒童服飾同比增長達到24.81%。

安踏體育的財報也表明,童裝也已成為重要增長點,在2015年迅速增長,門店數量達到1458家,預計在2016年繼續大幅增長至1700-1800家。與此同時,安踏童裝的電商銷量增幅超過30%。重視童裝已成為安踏公司的發展戰略之一。

3、市場激烈加劇,或將迎來洗牌與整合

對于國內童裝市場而言,另一個發展優勢是市場集中度相對較低。中國商業聯合會的數據顯示,在2013年全國重點大型零售企業的童裝銷售前十名品牌,市場綜合占有率排名第一的巴拉巴拉也僅有4.81%,排名前十的品牌加起來市場綜合占有率不足30%。這一數字表明中國童裝市場依然處于激烈的競爭階段。

這也成為促使童裝企業扎推上市的一個主要原因,借助資本的力量,迅速搶占市場。整合與洗牌或將成為下一個階段童裝市場的主旋律之一。在接受采訪時,派克蘭帝創始人羅建凡說:“以后會多做一些并購,尤其是國際上的知名品牌”

羅建凡在1994年就創建了派克蘭帝品牌,彼時正處于中國第三波嬰幼兒潮,一批童裝企業誕生。20多年的經驗,也讓他對于市場有了更清晰的判斷。“消費者趨向于理性,未來童裝產業將會走向兩個方向,一是高質量、高性價比,二是個性化,市場還會多彩多樣。”羅建凡說。

另一個讓羅建凡感到高興的是消費者消費能力的提升,據介紹,童裝的客單價每年將以20-30%的速度增長。國家統計局《中國經濟生活大調查2013-2014》也顯示,高收入高學歷群體更渴望生育二胎,而這部分群體的消費能力也更高。

在行業開始進入到新一輪增長之際,主管部門也提出了更加嚴格的標準。今年6月1日起,中國首個針對嬰幼兒及兒童紡織產品(童裝)的強制性國家標準正式實施,部分標準嚴于美國、日本的標準。澎湃新聞援引相關專家表示新標準將大幅提高中國嬰童紡織產品技術門檻,帶來產品設計研發、原材料采購、實驗室檢測等成本的較大提升。而這也將加速行業的優勝劣汰。

政策紅利使曾經被認為衰退的童裝行業變成朝陽產業,巨頭加碼,新軍參戰,競爭的加劇和資本的介入也必將推動行業走向整合與洗牌。