若從所有產(chǎn)業(yè)資本中選出一間資本運作能力最佳的上市公司,無疑,我會把這一票投給海螺水泥。

很多投資者通常會認(rèn)為上市公司“炒股”是一個不務(wù)正業(yè)的行為,即使能在旺市時賺錢,也沒有過多值得高興,反而會隨之看淡,認(rèn)為很大可能是業(yè)主在發(fā)展主業(yè)時遇到困難,覺得不好賺錢,有退出傾向轉(zhuǎn)而把資金運用在“其他地方”。

2017年8月21日海螺水泥公布的半年報顯示,上半年凈利潤為67.17億元,其中通過減持其所持有的同行業(yè)上市公司股票獲利18.6億元,占到凈利潤的近三成。減持上市公司股票后,可供出售金融資產(chǎn)、長期股權(quán)投資金額分別較年初下降了87%和21%,兩者最新余額為31.57億,這一數(shù)據(jù)為2009年的最低值。

半年炒股收益超18億,這可算得上炒出了新境界,這個新境界早在2014年,公司的管理層就已有詮釋:買入同行業(yè)上市公司股票的目的在于,利用自有資金對部分具有一定競爭優(yōu)勢和發(fā)展?jié)摿Φ乃嘈袠I(yè)上市公司進行戰(zhàn)略投資。仿佛在說,哥炒的不是股,是戰(zhàn)略。

通過研究海螺水泥多年的操作記錄,我們發(fā)現(xiàn)海螺的投資策略最少有四點特色:

海螺對新力金融(巢東股份)持有時間至今已經(jīng)超過11年,對冀東水泥、*ST青松(青松建化)的持有期限分別在9年、5年以上。

不景氣時買入,景氣時賣出;

2012年5月,海螺水泥與青松建化達(dá)成戰(zhàn)略合作協(xié)議,并約定海螺水泥將參與青松建化的定向增發(fā)。增發(fā)后,海螺水泥及其全資子公司蕪湖海螺分別占青松建化總股本的15.64%和4.35%。此后,水泥板塊股價迎來深度調(diào)整。2013年海螺水泥又趁機“抄底”了青松建化。通過不斷的增持,截至2014年底,海螺水泥已持有青松建化28.17%的股份。

2015年牛市,海螺水泥開始減持青松建化。

2016年“一帶一路”被熱炒,而地處新疆地區(qū)的青松建化受“一帶一路”提振持續(xù)大漲,青松股價從2017年1月1日至3月30日期間漲幅超66%,并在3月27日創(chuàng)階段性新高。隨著青松的股價一路飆升,海螺水泥也在不斷減持。年報顯示,截至2016年底,海螺水泥只持有青松10.59%的股份。

短期快速上升(熱炒)時減持。

2017年4月,受雄安概念刺激,冀東水泥股價從15元左右猛漲到27元以上。2月10日至4月12日,減持冀東水泥5512萬股。4月18日至4月28日,再次減持6534萬股。到了6月底,其持有的冀東水泥,已經(jīng)全部減持完畢。實現(xiàn)收益14.6億元。

2017年2月22日至2月28日,乘新疆板塊被熱炒之時,海螺水泥順勢減持了短期內(nèi)由4.7元起步最高升至8.29元的*ST青松(青松建化)4373萬股,交易價格區(qū)間為6.53元-7.27元,套現(xiàn)超過3億元,實現(xiàn)收益2.6億元。

(3)堅守能力圈:炒股只選擇水泥行業(yè);

從2008年開始計算,海螺水泥在二級市場買入過的所有股票都?xì)w屬于水泥行業(yè)。其他一律不碰。

(4)安全墊策略:買入最大競爭對手;

2008年4月到8月,海螺水泥連續(xù)買入冀東水泥,當(dāng)年8月8日,海螺水泥的持股數(shù)量達(dá)到6123.51萬股,持股比例達(dá)到5.05%。

2010年1月至4月,海螺水泥又連續(xù)買入6062.5萬股冀東水泥,持股數(shù)量達(dá)到1.22億股,持股比例達(dá)到10.05%。

2011年9月到12月,海螺水泥再次連續(xù)買入6069萬股冀東水泥,持股數(shù)量達(dá)到1.83億股,持股比例達(dá)到15.05%。

2012年年報顯示,海螺水泥的持股數(shù)量又增持至2.07億股。2013年和2014年間,海螺水泥持續(xù)增持冀東。冀東水泥2014年年報,海螺水泥的持股數(shù)量已經(jīng)達(dá)到2.67億股,持股比例達(dá)到19.84%。

水泥業(yè)內(nèi)曾有“南海螺北冀東”的說法,買入最大競爭對手的精妙之處在于,除了能最大程度坐享水泥行業(yè)大部分利潤外。還能給自己市值上了一個安全墊。邏輯是這樣的,如果兩者的競爭中海螺勝出,則本身市值就會相對增長;如果是冀東勝出,持有冀東獲得的補償,大概也能覆蓋海螺一部分的市值的下跌。

我們從這四點可以分析出來,其實海螺水泥參與二級市場投資時堅持使用的是正宗的價值投資策略。對海螺在(產(chǎn)業(yè))資本運作能力中投資能力的評價,無論從原理及實績上,都是極優(yōu)的。而觀察其融資能力和時機的選擇,通過海螺水泥1997年和2008年在香港和A股市場進行的股權(quán)融資事件可知,兩次都發(fā)生在全球性經(jīng)濟危機爆發(fā)的前夕。特別是2008年那一次,海螺水泥公開增發(fā)2億股A股股份,發(fā)行價格為57.38元/股,募集資金總額為114.76億元,這個現(xiàn)金給后面海螺在危機時就抄底產(chǎn)業(yè)提供了充裕的資金,從此一順百順。

所以,我們認(rèn)為海螺的“炒股”行為屬于其產(chǎn)業(yè)資本運作的重要一環(huán),是其區(qū)別于所有傳統(tǒng)水泥企業(yè)的重要特征,海螺的模式可以簡單描述為實體經(jīng)營+產(chǎn)業(yè)資本運作雙輪驅(qū)動。純熟地運作資本、吸收資本,是海螺放大其業(yè)績的重要支撐。

分析海螺這些年進進出出,我們理解到海螺的價投思路。若從價值投資的角度去看待海螺本體,又從什么地方下手?

美國價值投資之父格雷厄姆在其經(jīng)典著作《聰明的投資者》把投資者分為防御型投資者和進攻型投資者,為兩者分別給出具體的投資策略方向。用俗氣的大白話來解釋就是,防御型投資者就是想保守省事的賺到錢,而進攻型投資者就是那種愿意去折騰的、付出更多努力去挖掘的想賺到更多錢的人。格雷厄姆指出,進攻型投資者為了在長時間內(nèi)獲取比平均水平更好的回報,其作出的選擇必須具備兩項優(yōu)勢:1、它必須能達(dá)到基本穩(wěn)健所要求的客觀和合理標(biāo)準(zhǔn)。2、它必須有別于大多數(shù)投資者或投機者所采用的策略。書中提供了三種策略可供參考,其中一個就是買入不受歡迎的大公司,即低市盈率的大公司股票。

那為什么是大公司呢,因為格雷厄姆認(rèn)為,大公司有兩大優(yōu)勢,一是它們可以借助于資本和人力資源度過難關(guān),并重新獲得令人滿意的利潤。二是市場有可能對公司表現(xiàn)出的任何改善做出較為迅速的反應(yīng)。而不受歡迎的大公司或普遍投資者對其產(chǎn)生偏見的大公司才會擁有更低的報價,更低的報價才會出現(xiàn)低市盈率的可能性。

根據(jù)格雷厄姆本人1976年接受《金融分析師》雜志采訪時提出的觀點,買入股票最高市盈率倍數(shù)在7倍到10倍之間。并且,格雷厄姆堅信,根據(jù)其60年的投資經(jīng)驗,這種方法能夠通過任何的檢驗。

而對防御型投資者,格雷厄姆指出,建議防御性投資者(保守)只買便宜的,投資15倍以下PE 和1.5倍以下PB的股票,15*1.5=22.5,這個22.5的數(shù)字構(gòu)成了格老認(rèn)為的雙低標(biāo)準(zhǔn),其實防御型投資者還需要考察公司的其他幾個方面:(不然就選到垃圾股了)

抗風(fēng)險的大公司,高市值,高銷售;

償債能力,不會有破產(chǎn)風(fēng)險 ;

速動比率>2,長期負(fù)債額<營運資本;

賺錢的能力,利潤持續(xù)增長;

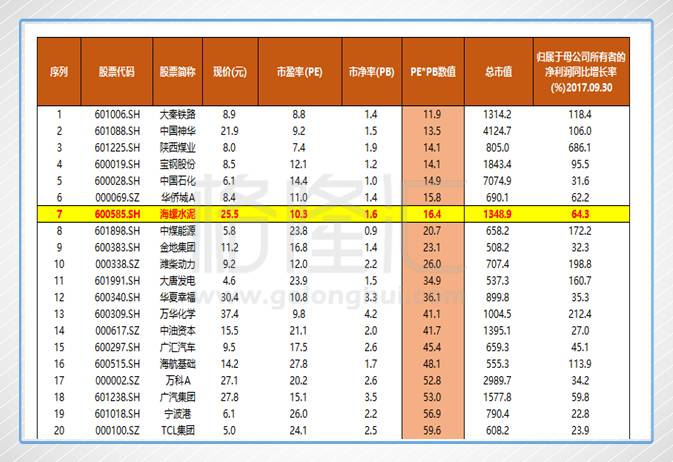

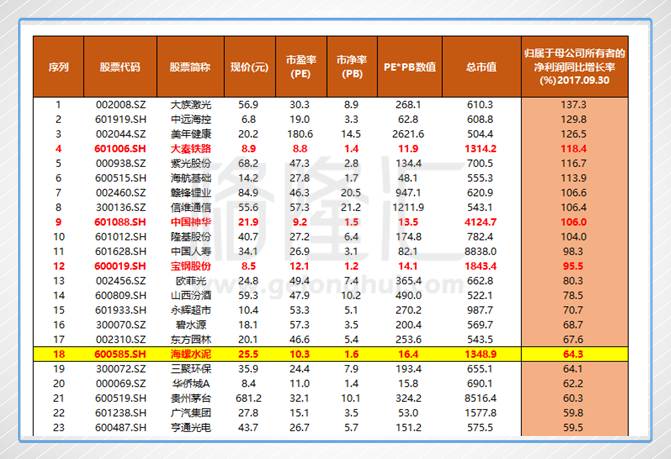

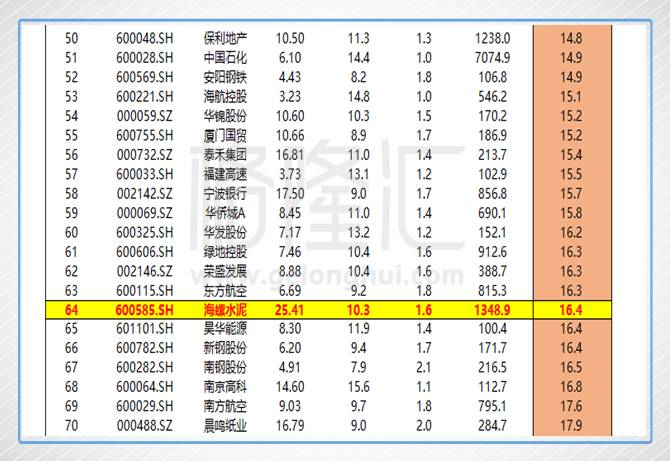

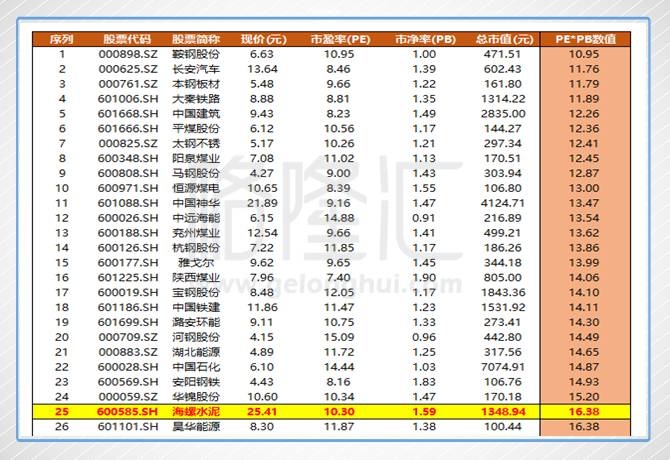

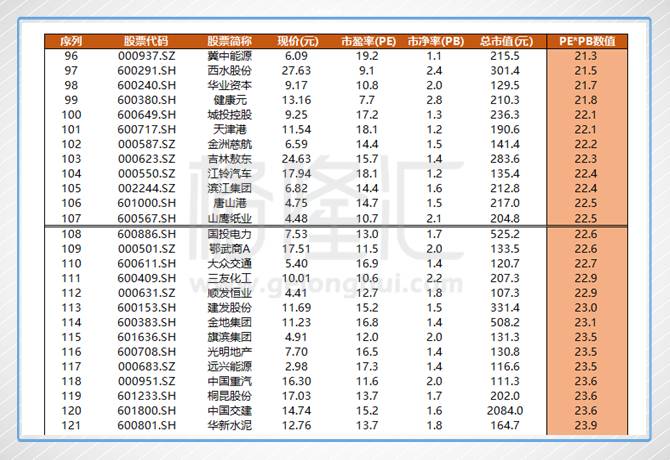

若把初選條件放寬至PE>0,PB>0,全市值大于100億等三個條件在A股市場篩選了1157只股票,使用PE*PB數(shù)值排序如下:

海螺水泥在雙低估值中排名64位。我們從下圖可以得知前25位排名基本上被銀行板塊及高速公路等上市公司占領(lǐng)。若排除這些銀行、高速公路,單獨抽取工業(yè)公司來排序,海螺水泥則位列25位。排在前面的大多數(shù)為前三季業(yè)績暴增的鋼鐵、煤炭、基建運輸公司。

全市場按條件篩選出來的1157只中符合PE*PB數(shù)值低于22.5的數(shù)量僅有107只,符合格老低估標(biāo)準(zhǔn)的僅占10%,實屬嚴(yán)格。而排在64位的海螺水泥屬于前5%的低估,足以說明其在市場的低估位置的分量。

低市盈率的大公司,在全市場擁有足夠相對低估的位置,最后筆者還會從財務(wù)證明海螺的迷人之處。

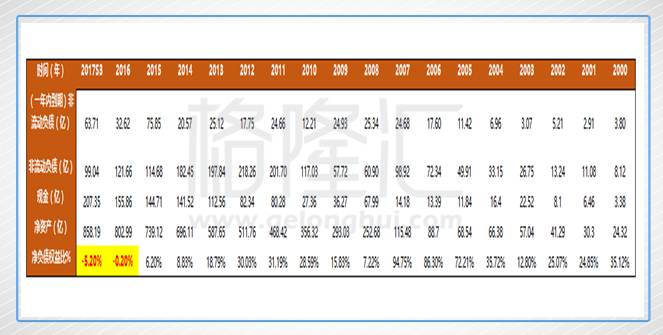

巴菲特和李嘉誠曾經(jīng)在公開場合表達(dá)過類似觀點論述過資產(chǎn)負(fù)債率的重要性,認(rèn)為足夠優(yōu)秀的公司會通過主營業(yè)務(wù)的增長,持續(xù)降低資產(chǎn)負(fù)債率,并最終保持在低負(fù)債甚至無負(fù)債的水平(下圖顯示的凈負(fù)債權(quán)益比已為負(fù)數(shù)水平)。僅僅通過其營運效率及優(yōu)秀的市場地位每年能穩(wěn)定地產(chǎn)生持續(xù)的現(xiàn)金流,這是一個卓越企業(yè)應(yīng)有的狀態(tài),其優(yōu)秀綜合反映在不依靠財務(wù)杠桿來增加股東的權(quán)益回報,在這樣狀態(tài)下的ROE水平是最真實,最有質(zhì)量的。從上圖可知從2008年后,海螺水泥的資產(chǎn)負(fù)債率總體上持續(xù)下降,但其ROE基本上卻并無產(chǎn)生較大的波動,一直保持在穩(wěn)態(tài)的水平。

最后,讀者通過繼續(xù)研究上圖數(shù)據(jù)便可發(fā)現(xiàn)以下規(guī)律:

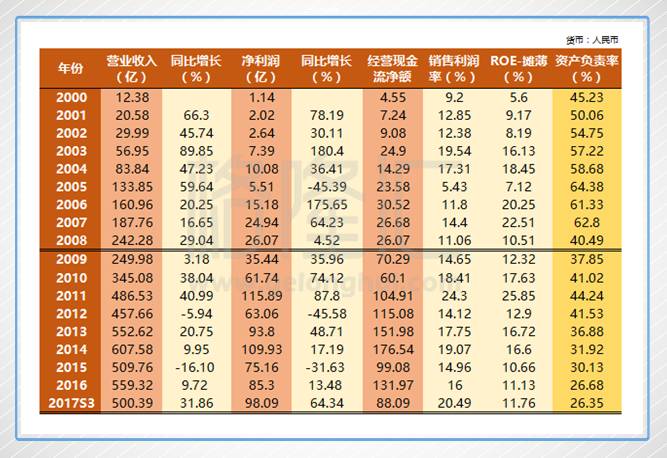

(1)2000年-2008年,前9年,有5年的數(shù)據(jù)是營收增速大于利潤增速的,增收不增利,證明行業(yè)競爭激烈或海螺正處于業(yè)務(wù)競爭擴張的時期;而每三年左右就會出現(xiàn)一年比較不利的環(huán)境,凈利率下降明顯。這個波動的規(guī)律一直在2009年-2016年間也成立;

(2)2009年-2017年第三季度,除了上述每三年碰上一年差年景的規(guī)律外,其余時間,皆為營收增速遠(yuǎn)小于凈利增速,而觀察其銷售凈利率無一年的數(shù)據(jù)會低于14%,這九年的平均水平,明顯高于前九年。而且這九年經(jīng)營現(xiàn)金凈額明顯跟前九年不是一個等量級別。綜合判斷出,這一個周期為海螺水泥在擴大優(yōu)勢確立龍頭地位的過程。

(3)海螺水泥總經(jīng)理吳斌接受訪問時表示,在龍頭企業(yè)兼并重組的大形勢下,到2020年,行業(yè)能夠?qū)崿F(xiàn)前10家大企業(yè)集團的全國熟料產(chǎn)能集中度達(dá)到70%,水泥產(chǎn)能集中度達(dá)到60%的目標(biāo)。截至去年底,國內(nèi)前10大水泥企業(yè)熟料產(chǎn)業(yè)集中度57%,水泥產(chǎn)業(yè)集中度為41%。目前海螺水泥3.3億噸的產(chǎn)能僅次于即將合并中材股份的中國建材(5.2億噸),位居世界第三。下一階段海螺將爭取擴大產(chǎn)能,繼續(xù)進行并購重組,獲取行業(yè)的市場集中度上升帶來的寡頭壟斷的利潤。積極走向國際,發(fā)展“一帶一路”沿線的業(yè)務(wù)是海螺未來的另一新的增長點。

今年出現(xiàn)了多宗央企大比例派息分紅事件,其中以中國神華590億最為轟動,幾乎把神華賬上可動用的現(xiàn)金幾乎都分派完畢,大比例分紅后也接連公布重組的事項,推升股價的提升。

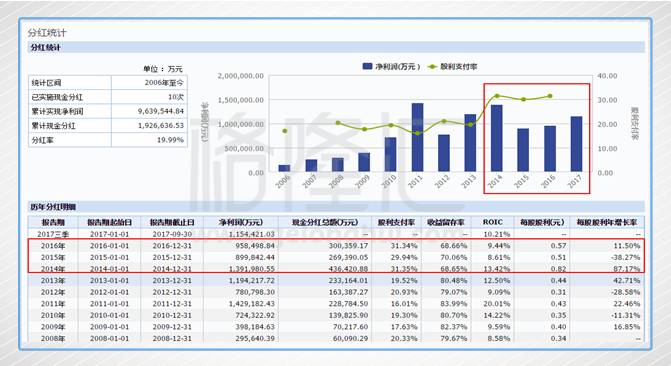

而海螺水泥屬于地方國資委控股,歷年分紅比例雖不斷提高,仍低于50%的成熟行業(yè)企業(yè)的正常水平。在地方國企混改的大時代下,近年會否再現(xiàn)類似神華的大禮包行情?海螺水泥一直強調(diào)的會進行持續(xù)的并購重組活動又有多大幾率與地方國資正積極推動的混改重組事件搭上邊?海螺水泥一直作為安徽國資委旗下的最大企業(yè),一個長期的“現(xiàn)金奶牛”,這個蛋糕又會如何分切?2014年,控股股東海螺創(chuàng)業(yè)(586.HK)在2014年上市后,海螺水泥的派息比率就從20%跳漲到30%左右,各方的訴求下,提高的空間巨大,是重估海螺投資價值的重要誘因。

按照海螺的過往資本運作思路,在行業(yè)景氣或水泥股票行情火爆的情況時,海螺是不會出手收購或進行投資的,那么手持207億現(xiàn)金到底會有何作用(2017第三季報)。筆者計算過海螺的經(jīng)營現(xiàn)金占用額為負(fù)值,則說明207億賬上的現(xiàn)金完全可供自由使用,若60%用于特別派息,則為8.7%的分紅收益。若100%全用于特別派息,則為14.5%的派息分紅回報。

近期標(biāo)準(zhǔn)普爾上調(diào)海螺水泥長期企業(yè)信用評級至“A”,海螺水泥成為國際上唯一被全球三大著名評級機構(gòu)評定為最高企業(yè)信用評級的水泥企業(yè)。未來利率持續(xù)提升已成為確定性事件,考慮今年是海螺業(yè)績表現(xiàn)最好的年份之一,又會否發(fā)行大量債券提高負(fù)債率,或會否考慮配售股份,因為業(yè)績可稀釋的空間很大。通過進一步融資,把大量的現(xiàn)金持有在手等待可行的并購機會或二級市場的波動。融資方面的動作又有幾大概率出現(xiàn)?

還有一個可能的路徑就是,通過上述文中的分析可知海螺的低估情況和財務(wù)質(zhì)量,又會否出現(xiàn)回購股份以改善股東權(quán)益回報率的情況?

無股可炒的情況下,海螺賬上現(xiàn)金必須找出路,各位看官不妨大腦洞開,筆者認(rèn)為無論上述哪一個動向都足以影響海螺水泥的市值波動,而防御性保守投資者則可多考慮海螺的低市盈率是否足夠吸引。總之,格雷厄姆的標(biāo)準(zhǔn)已然符合。