原標題:【國金輕工||揭力團隊】志邦股份 (603801.SH)公司研究報告:性價比優(yōu)勢明顯,櫥衣柜協(xié)進發(fā)展

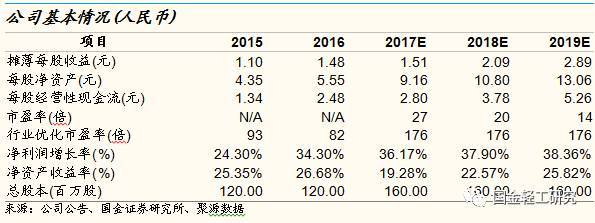

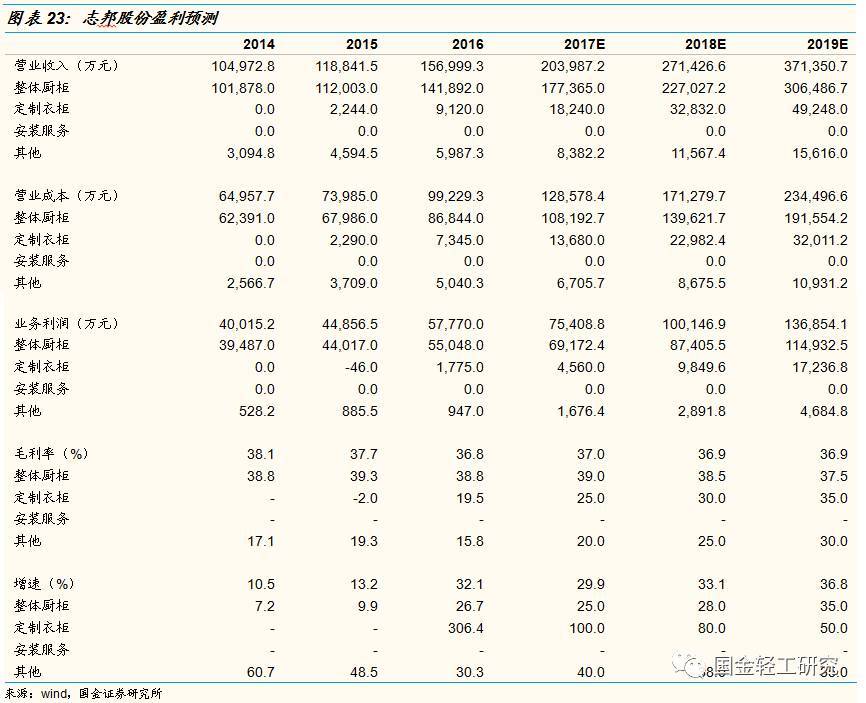

投資邏輯 國內第二大整體櫥柜品牌。志邦股份成立于1998年,主營業(yè)務為整體櫥柜和定制衣柜等定制家具產品的設計、研發(fā)、生產、銷售和安裝服務。近幾年公司收入與利潤規(guī)模穩(wěn)步擴大。受益于經銷商渠道的持續(xù)下沉與工程業(yè)務的放量,2017年上半年收入與凈利潤分別增長39.74%和29.39%。 整體櫥柜行業(yè):行業(yè)集中度提升,品牌崛起。我國整體櫥柜行業(yè)開始發(fā)展于上世紀80年代,產品研發(fā)設計、柔性生產制造等技術皆已成熟。2015年,我國整體櫥柜行業(yè)已達到1,092億元,家庭使用率達到31.7%。伴隨消費升級,未來市場規(guī)模和使用率都在持續(xù)提升。目前,國內整體櫥柜企業(yè)超過千家,但收入規(guī)模超過10億元的卻極少。對比歐美和日韓,無論是在市場集中度還是龍頭企業(yè)市占率方面都具備較大提升空間。今年來,定制家居企業(yè)密集上市,一線櫥柜企業(yè)借力資本市場擴大產能,將拉大與中小企業(yè)的差距,未來上市櫥柜企業(yè)市場占有率將顯著提升。在需求端,我們通過統(tǒng)計住宅商品房、二次裝修和保障性安居工程的相關數據,測算未來五年整體櫥柜行業(yè)市場需求將實現15.5%的復合增長,到2020年整體需求量將突破1,600萬套/年。 渠道和性價比優(yōu)勢明顯。公司是第二家櫥柜專賣店破千的企業(yè),渠道規(guī)模領先、優(yōu)勢明顯,對收入增長形成有效支撐。目前,整體櫥柜行業(yè)的產品同質化較為明顯。公司將品牌定位在中高端,但產品定價卻處在較低水平,性價比優(yōu)勢突出,為經銷商在終端銷售過程中提供了充足的折扣空間,實現通過促銷打折手段最大化引流效果。 渠道加速擴張,確立櫥衣雙線協(xié)同發(fā)展。上市后,公司將持續(xù)擴大銷售網絡規(guī)模,加速渠道在二三線城市的下沉,提高各銷售區(qū)域的品牌知名度和市場占有率。同時公司在對海外市場積極進行開拓,目前已經建立以澳洲、北美為中心的核心市場,并在拓展美國、加拿大、中東等地區(qū)業(yè)務。目前公司擁有櫥柜品牌“志邦”、衣柜品牌“法蘭菲”雙品牌,通過櫥柜向衣柜引流將在一定程度上提高客戶轉化率,帶動產品銷量和客單價的同步提升。 估值與投資建議 我們預測公司2017-2019年完全攤薄后EPS為1.51/2.09/2.89元/股。我們認為公司專注于整體櫥柜業(yè)務,已經成為國內整體櫥柜行業(yè)的領先品牌,現已確立櫥衣雙線協(xié)同發(fā)展戰(zhàn)略。IPO項目將打破產能瓶頸,有效支撐長期業(yè)績增長。我們給予公司2017年PE為35倍,對應目標價為52.85元/股,首次覆蓋給予“買入”評級 風險 宏觀經濟波動風險,主要原材料價格大幅波動風險,IPO募投新增產能無法及時消化的風險。

“悠久”歷史,鍛造行業(yè)領先品牌

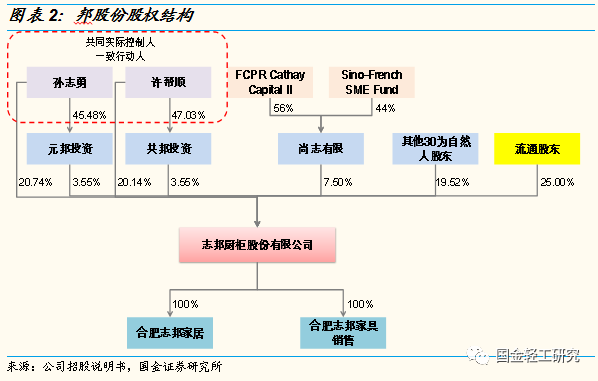

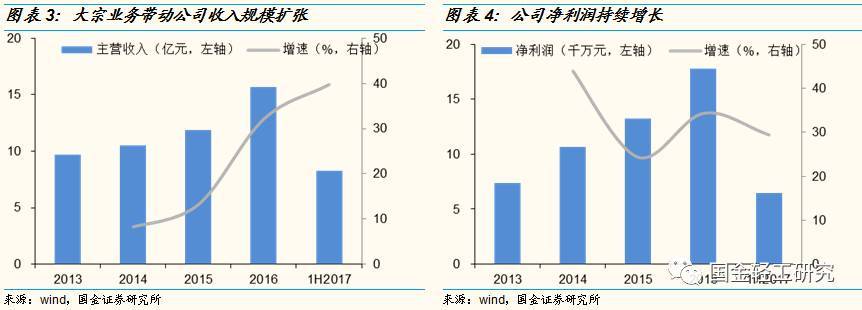

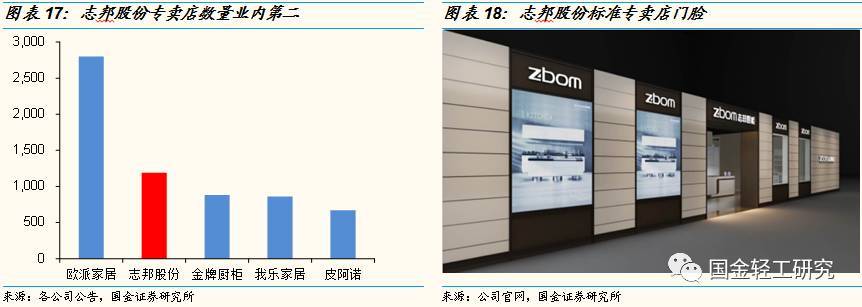

國內第二大整體櫥柜品牌 志邦股份成立于1998年,主營業(yè)務為整體櫥柜和定制衣柜等定制家具產品的設計、研發(fā)、生產、銷售和安裝服務。自公司成立以來,一直從事整體櫥柜業(yè)務,歷經多年鍛造“志邦”已經成為國內整體櫥柜行業(yè)的領先品牌之一。同時,公司目前也已經形成美廚、名仕、御庭、維也納和凡爾賽五大產品系列,足以滿足不同客戶的個性化櫥柜消費需求。 公司董事長孫志勇先生和總經理許幫順先生為一致行動人,兩人分別直接持有公司20.74%和20.14%的股份,并分別通過元邦投資和共邦投資間接持有公司1.61%和1.67%的股份,兩人為公司共同實際控制人。 受益大宗業(yè)務放量,公司收入增長明顯。近年,公司收入和凈利潤規(guī)模持續(xù)擴大,2017年上半年分別達到8.29億元和6,430.47萬元,同比分別增長39.74%和29.39%。公司持續(xù)進行渠道下沉,不斷加密三、四線城市銷售網絡,配合櫥柜和衣柜的交互式協(xié)同,促使上半年經銷商渠道收入增長36.09%。另一方面,伴隨國家全裝修房屋政策的推進,近幾年公司也在持續(xù)推進大宗業(yè)務渠道的發(fā)展,憑借與大型地產公司的良好合作關系,上半年公司該方面收入達到1.15億元,同比猛增75.87%,在整體主營收入中占比達到13.87%,為公司第二大收入渠道。與其他已上市的整體櫥柜企業(yè)相比,公司是目前第二家整體收入超過10億元的企業(yè)。雖然櫥柜業(yè)務收入規(guī)模和整體凈利潤規(guī)模顯著低于龍頭歐派家居,但是與其他櫥柜企業(yè)相比,公司體量明顯領先,是整體櫥柜行業(yè)第二大品牌。

行業(yè)集中度提升,品牌崛起

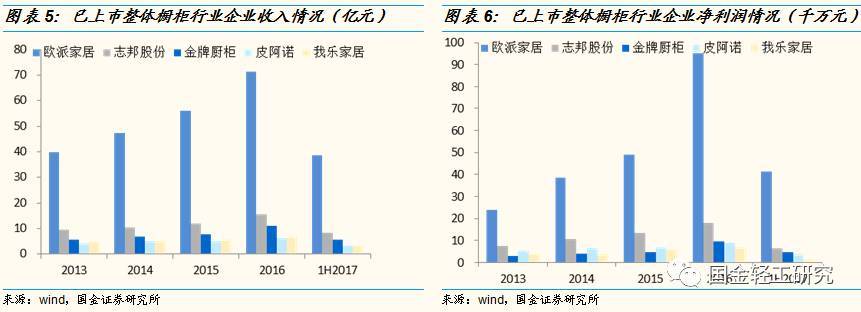

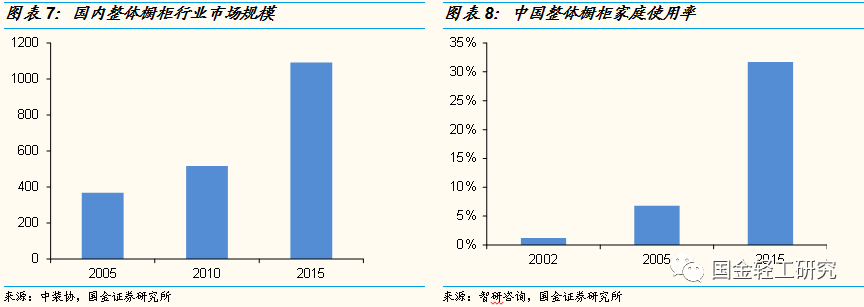

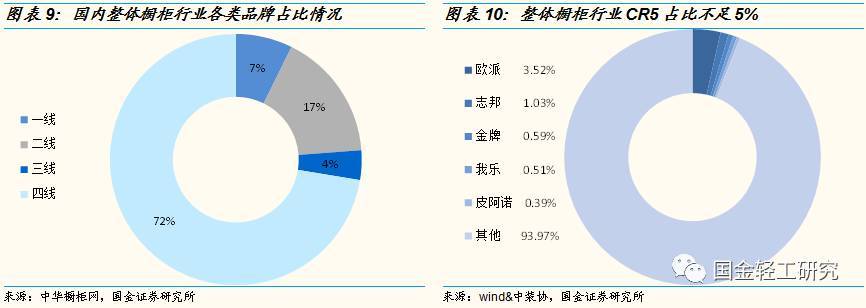

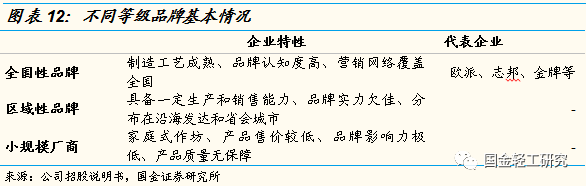

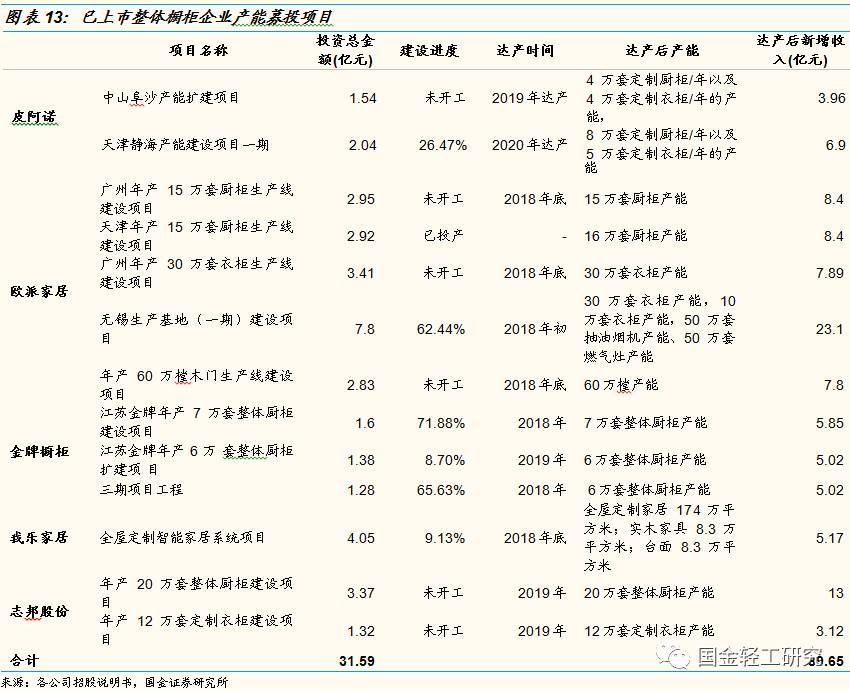

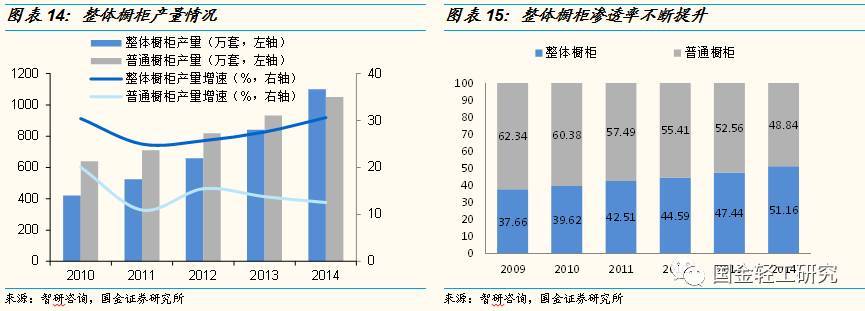

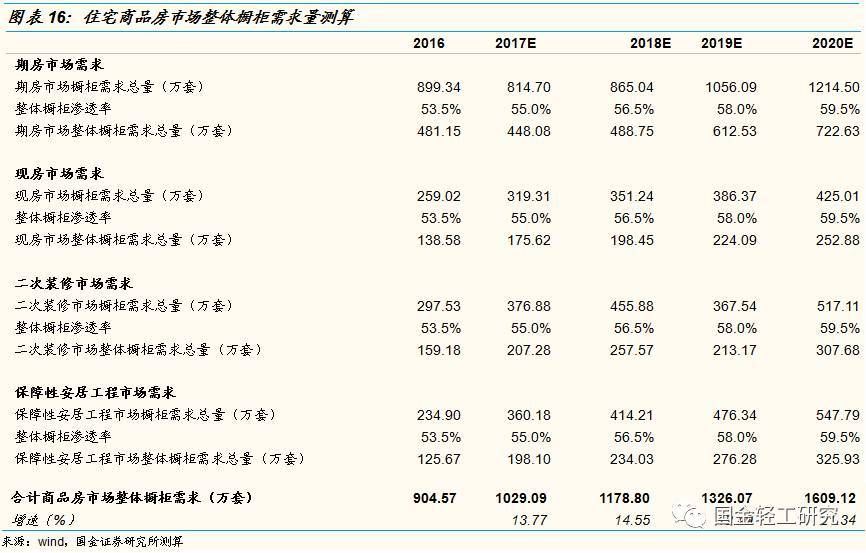

整體櫥柜行業(yè)快速發(fā)展,行業(yè)體量已超千億 整體櫥柜市場規(guī)模快速擴大,未來仍具備提升空間。行業(yè)內一般將整體廚柜的組件分為“金木水火土”五大類,整體廚柜是家居中唯一涉及上述五種品類的產品,且具有整體、便利、舒適和美觀的特性,與簡易灶臺相比具有明顯的安全及環(huán)保優(yōu)勢。近年,伴隨消費者個性化消費需求的上升,國內整體櫥柜占廚柜購置方式中的比例也正顯著提升。2015年,我國整體櫥柜行業(yè)市場規(guī)模達到1,092億元,與2005年相比十年間行業(yè)規(guī)模擴大了近3倍。2005年,我國整體櫥柜家庭使用率為6.8%,到2015年提升至31.7%。在消費升級、城鎮(zhèn)化等因素的推動,以及整體櫥柜概念的進一步普及,未來家庭使用率還將提升,同時行業(yè)規(guī)模也將進一步擴大。 品牌崛起,行業(yè)集中度不斷提升 櫥柜行業(yè)企業(yè)眾多、集中度低,提升空間大。目前,國內整體櫥柜行業(yè)約有品牌1,068個,其中一線企業(yè)78家,占比為7.3%,二線企業(yè)176家,占比為16.5%,兩類企業(yè)合計占比不超過30%。另一方面,現階段國內櫥柜企業(yè)收入規(guī)模差距較大,營收超過10億級的企業(yè)極少。結合中裝協(xié)發(fā)布的2015年國內整體櫥柜市場規(guī)模測算,國內整體櫥柜行業(yè)CR5市場占有率不足5%,其中行業(yè)龍頭歐派家居的市場占有率僅為3.52%。而2015年歐洲櫥柜行業(yè)CR5約為35%,韓國櫥柜龍頭漢森的市占率早在2013年就已超過20%。我們認為,對于國內整體櫥柜行業(yè)而言,無論是在集中度,還是在龍頭企業(yè)的市占率,都具備較大提升空間。 整體櫥柜企業(yè)接連上市,市場份額加速向龍頭企業(yè)集中。按經營規(guī)模及市場輻射范圍的不同,我國整體廚柜品牌可分以為全國性品牌、區(qū)域性品牌和小規(guī)模廠商三個層次。其中,區(qū)域性品牌和小規(guī)模廠商在品牌實力和產品品質等方面缺乏實力和保障,在消費者品牌意識不斷提升,以及“全裝修房屋”推進過程中,市場份額將被全國性品牌,特別是龍頭企業(yè)逐步搶占。今年以來,國內整體櫥柜企業(yè)迎來密集IPO上市潮。截至6月30日,今年新上市的6家定制家居企業(yè),除強調“全屋定制”的尚品宅配未拆分定制衣、櫥柜數據以外,其余5家均以櫥柜業(yè)務為重。通過梳理各公司募集資金投資項目來看,這5家企業(yè)一方面借助資本市場之力突破產能瓶頸,另一方面也將實現全國性產能布局,且通過信息化建設進一步增強盈利能力提升效率,擴大市場競爭優(yōu)勢。我們認為,上市櫥柜企業(yè)將借助資本之力,進一步拉大與非上市企業(yè),尤其是中小規(guī)模企業(yè)之間在產能布局上的差距。未來幾年,隨著產能的漸次釋放,上市整體櫥柜公司市場占有率將得到有效提升。 整體櫥柜市場需求穩(wěn)健提升 未來五年櫥柜市場復合增速預計為15.5%。基于住宅商品房及保障房的歷史銷售數據,并做合理假設,我們對未來國內整體櫥柜市場需求做出如下測算。預計到2020年,整體櫥柜市場需求量將突破1,600萬套,未來五年整體櫥柜市場需求將實現15.5%的復合增長。 基本假設 假設每百平米住宅商品房和二次裝修房屋以及25%的保障房具備一套櫥柜消費需求; 根據智研咨詢發(fā)布的全國整體櫥柜產量的相關數據來看,2014年,全國整體櫥柜產量為1100萬套,滲透率為51.16%。我們假設,2016年國內整體櫥柜行業(yè)的市場滲透率為53%,之后每年提升1.5pct.; 考慮到地產后周期效應,假設住宅商品房和保障房現房完成銷售后,整體櫥柜的消費需求將在一年后出現; 考慮到地產后周期效應,假設住宅商品房期房交房期為2年,整體櫥柜的消費需求將在一年后出現; 假設2017年住宅商品房期房銷售面積增速為15%; 假設2017-2019年,住宅商品房現房銷售面積每年增速為10%; 假設60%已銷售商品房二次裝修周期為10年; 基于以上假設,我們測算的整體櫥柜未來市場需求量如下:

國內第二大櫥柜品牌,

確立櫥衣雙線協(xié)同發(fā)展

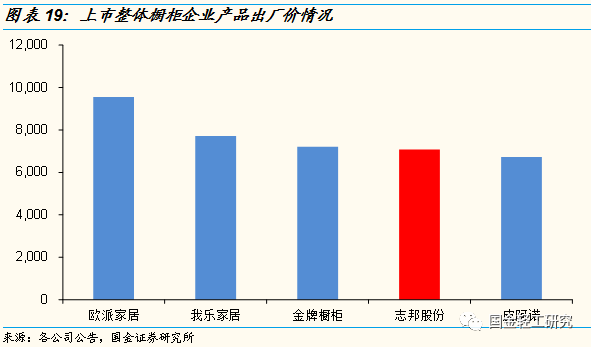

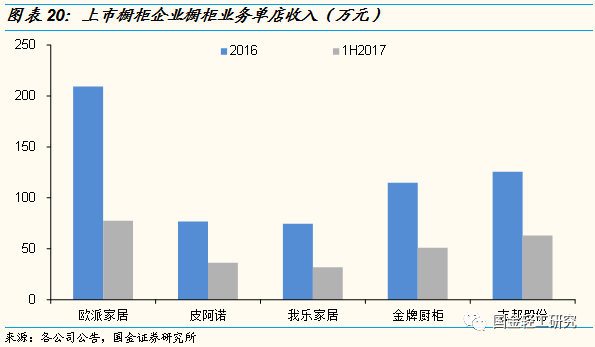

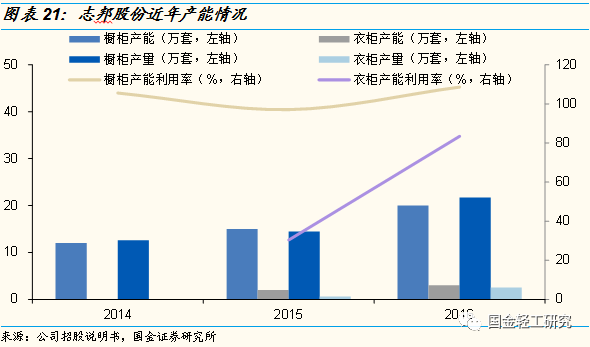

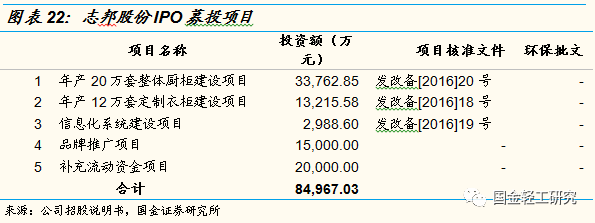

公司渠道和性價比優(yōu)勢明顯 櫥柜行業(yè)第二大銷售網絡支撐銷售規(guī)模擴大。截至2017年6月30日,公司在全國范圍內共有櫥柜經銷商975家,專賣店1190家,衣柜經銷商118家,專賣店226家。公司是第二家專賣店數破千的整體櫥柜企業(yè),領先優(yōu)勢較為明顯。在門店管理方面,公司對國內所有終端門店的店面設計、內部裝修、貨品擺放、形象宣傳、導購培訓等都按照統(tǒng)一標準進行管理,從而有利于全面貫徹公司經營和服務理念。我們認為,整體櫥柜行業(yè)由于集中度較低,仍處在渠道競爭階段,因而體量較大的銷售網點必將對收入增長形成支撐。同時,公司對經銷專賣店的統(tǒng)一標準化管理,有利于不斷提升滿足用戶需求能力,提高產品的市場占有率。 公司產品性價比優(yōu)勢突出,有利于長期客戶引流。目前除了金牌廚柜在產品品質方面存在差異化優(yōu)勢之外,整體櫥柜行業(yè)的其他品牌產品同質化較為明顯。在銷售過程中,價格和服務成為品牌提升客戶轉化率的重要因素。我們通過梳理已上市櫥柜企業(yè)的產品出廠價發(fā)現,公司雖然將品牌定位在中高端,但其產品價格卻處在較低水平。因此,我們認為,公司在產品性價比方面優(yōu)勢相對突出。同時,相對較低的產品出廠價,也為經銷商在終端銷售過程中提供了充足的折扣空間,實現通過促銷打折手段最大化引流效果。 渠道加速擴張,櫥衣協(xié)進發(fā)展 加速開店拉動收入,櫥柜單店收入正快速提升。上市后,公司將持續(xù)擴大銷售網絡規(guī)模,加速渠道在二三線城市的下沉,提高各銷售區(qū)域的品牌知名度和市場占有率。根據公司的規(guī)劃,今年全年櫥柜和衣柜業(yè)務都將新增200家門店。我們認為,現階段無論是家具行業(yè)還是定制家居行業(yè),都還是典型的“大行業(yè),小公司”的競爭格局,龍頭企業(yè)的市占率都不高。市場競爭更多地還是集中在渠道的競爭,通過新增門店或門店升級推動收入規(guī)模擴大是最主要的競爭手段。因此,公司快速快開店必將對收入起到正向拉動作用。除了對國內渠道的布局之外,公司也借助外貿部對海外市場進行開拓,目前已經建立以澳洲、北美為中心的核心市場,并在拓展美國、加拿大、中東等地區(qū)業(yè)務。另一方面,從單店收入的角度來看,2016年公司櫥柜業(yè)務單店收入為125.68萬元,龍頭歐派家居為209.26萬元是公司的1.67倍。而到了今年上半年,公司的單店收入為62.98萬元,歐派家居為77.40萬元是公司的1.23倍。以上情況表明公司與龍頭企業(yè)在單店收入方面的差距正在逐步縮小,而未來伴隨新店的鋪設以及老店收入的持續(xù)增加,公司整體營收增長還將再上臺階。 櫥柜、衣柜雙品牌確立,協(xié)進發(fā)展可期。目前,公司擁有櫥柜品牌“志邦”,衣柜品牌“法蘭菲”。我們認為,公司櫥柜和衣柜采取雙品牌模式,一方面能夠實現費用的精準投放,另一方面衣柜行業(yè)的整體增速高于櫥柜,衣柜獨立品牌的發(fā)展模式有利于公司培育新的業(yè)績增長點。根據售房后家具產品的進場順序來看,櫥柜要先于衣柜進場,也就是說購買櫥柜階段的消費者,大概率還沒有確定衣柜的選購品牌。因此,通過櫥柜向衣柜引流將在一定程度上提高客戶轉化率,帶動產品銷量和客單價的同步提升。我們看好,公司未來衣柜渠道規(guī)模擴大后,與櫥柜業(yè)務的協(xié)進發(fā)展。 IPO項目將有效打破產能瓶頸,公司規(guī)模有望躍上新臺階。近年來,公司持續(xù)進行產能建設。2016年,公司櫥柜產能達到20萬套/年,比2014年增長了66.67%。但現階段公司櫥柜產能限制依舊明顯,2014-2016年,公司產能利用率分別為105.59%、97.09%和108.64%,產銷率分別高達103.09%、99.07%和92.26%。雖然2016年公司衣柜產能利用率為83.46%,但是衣柜業(yè)務正處在快速成長期,已擁有產能較難支撐長遠發(fā)展。IPO上市后,公司將投資4.69億元用于產能建設。預計IPO募投項目全面達產后,公司將新增整體櫥柜產能20萬套/年,定制衣柜產能12萬套/年,未來長遠發(fā)展已具備良好基礎。

宏觀經濟波動風險 家具行業(yè)屬于周期性行業(yè),易受到經濟增長周期性,特別是房地產行業(yè)波動的影響。如果經濟出現較大波動,終端消費者將減少對民用家具的需求,導致公司主要客戶訂單需求不穩(wěn)定性增加,最終影響公司的盈利水平。 主要原材料價格大幅波動風險 公司整體櫥柜生產所需主要原材料為中密度纖維板、鋁型材、百葉板和五金配件等,直接材料成本占比較高。主要原材料采購價格的波動,將直接影響公司的經營業(yè)績。 IPO募投新增產能無法及時消化的風險 雖然現階段整體櫥柜行業(yè)集中度低,且提升趨勢已確認,但在項目實施及后續(xù)經營過程中,如果出現市場開拓滯后或市場環(huán)境不利變化,公司新增產能將存在無法及時消化的風險。

關鍵假設 公司已經以自有資金啟動募投項目建設。 IPO募投年產20萬套整體櫥柜建設項目,2017-2019年分別達產30%、70%和100%。 IPO募投年產12萬套定制衣柜建設項目,2017-2019年分別達產30%、70%和100%。 未來5年內,每年公司衣櫥柜業(yè)務合計新增經銷商專賣店200-300家。 客單價年均增長5%。 基于以上假設,經模型測算得出公司2017-2019年凈利潤分別為2.42/3.34/4.62億元,三年CAGR37.5%,全面攤薄后每股收益為1.51/2.09/2.89元。

本報告版權歸“國金證券股份有限公司”(以下簡稱“國金證券”)所有,未經事先書面授權,本報告的任何部分均不得以任何方式制作任何形式的拷貝,或再次分發(fā)給任何其他人,或以任何侵犯本公司版權的其他方式使用。經過書面授權的引用、刊發(fā),需注明出處為“國金證券股份有限公司”,且不得對本報告進行任何有悖原意的刪節(jié)和修改。返回搜狐,查看更多