½ńČÕ¹ÉŹŠ“óµų£¬ĖÄ“ó¹ÉÖøµų·łČ«²æ³¬ß^3%”£ŌŚß@·NŹŠrĻĀ£¬ŁFÖŻĆ©Å_£Ø600519£© sŹÕ³öŅ»øł¼Łź¾£¬¼¼ŠgÉĻĖĘŗõÓŠ¶Ģ¾Ęó·µÄBŻ”£×Ō1ŌĀ15ČÕ£¬Ō¹É³ö799.06ŌŖµÄÄźČøßrŗ󣬾ĶÕ¹é_Õ{Õū£¬½ŲÖĮ½ńČÕ×īµĶr703ŌŖ£¬17½»Ņ×ČÕµÄ×ī“óµų·łé12.02%”£

1ŌĀ31ČÕ£¬¹«Ė¾Ōų°l²¼IæīAŌö¹«øę£ŗīAÓ2017Äź1ŌĀÖĮ12ŌĀwŁÓŚÉĻŹŠ¹«Ė¾¹É|µÄōĄūÅcÉĻÄźĶ¬ĘŚĻą±Č£¬¢Ōö¼Ó97|ŌŖ£¬Ķ¬±ČŌö¼Ó58%”£¶ų°l²¼¹«øę®Ģģ£¬ŁFÖŻĆ©Å_¹ÉrÉĻq3.03%”£µ«ÄĶČĖ¤Ī¶µÄŹĒ£¬ŌŚČē“ĖĄūŗĆÖ§ĪµÄĒ°ĢįĻĀ£¬Ö®ŗó3Ģģ¹«Ė¾¹Ér sßBĄmŹÕ³öź¾£¬Ö±µ½½ńĢģ±PÖŠ²ÅÓŠĮĖŅ»üc¶Ģ¾Ęó·µÄŪEĻó”£

°“ÕÕß^Č„Ņ»ÄźµÄ½ņ£¬ŁFÖŻĆ©Å_Ņ»µ©¶ĢĘŚµų·ł³¬ß^10%£¬¾ĶžŹĒŅ»ŗÜŗƵģIüc£¬ÄĒĆ“½ńĢģµÄ±PÖŠĘó·ŹĒŁIücį£æŅŖ»Ų“šß@ī}£¬ĪŅæÖÅĀßŅŖĹ«Ė¾»ł±¾ĆęÖŠ¤ÕŅ“š°ø”£

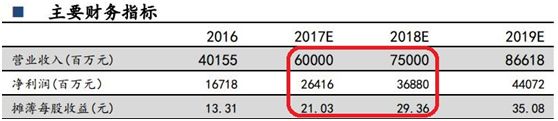

Äß@·ŻČÆÉĢŃŠóÖŠ£¬ĪŅ擵½ŁFÖŻĆ©Å_ IŹÕ”¢ōĄū2017ÄźĶ¬±Č2016Äź·ÖeŌöéL49.42%”¢58.01%£¬¶ųŹŠöŅ»ÖĀīAĘŚÉĻŹöÉķÖøĖ2018Ķ¬±Č2017µÄŌöĖŁ·Öeé25%”¢39.61%”£²»ėy擳ö£¬ŁFÖŻĆ©Å_µÄĄūŌöĖŁ2018¢³ö¬FŅ»¶Ø³Ģ¶ČµÄĻĀ»¬”£¶ų°“ÕÕÄæĒ°µÄŹŠöŅ»ÖĀīAĘŚ£¬¹«Ė¾2018ÄźEPSé29.36ŌŖ£¬½oÓč27±¶PE£¬ŗĻĄķ¹ĄÖµé792ŌŖ£¬¶ųŁFÖŻĆ©Å_1ŌĀµÄ×īøßrŅŃß_µ½Ō¹ĄÖµĖ®Ę½£¬Ņņ“ĖÄæĒ°µÄĻĀµųŁÓŚÕż³£µÄ¹ĄÖµ»Ųw”£

ÖĮÓŚĪ“ķŁFÖŻĆ©Å_µÄ¹ĄÖµŹĒÉĻÕ{ߏĒĻĀÕ{£¬ĶźČ«Č”QÓŚ¹«Ė¾µÄĄūŌöĖŁÄÜ·ń³¬³öŹŠöīAĘŚŅŌ¼°ŹŠöµÄÕūów¹ĄÖµĖ®Ę½”£Čē¹ūŁFÖŻĆ©Å_2018ÄźÕęÄÜß_µ½35%ÉõÖĮŅŌÉĻµÄĄūŌöĖŁ£¬¹ĄÖµÉĻÕ{ÖĮ800ŌŖÉĻ·½Ņ²ŗĮoĘę¹Ö£»µ«Čē¹ūūŹŠĄ^ĄmĻĀµų£¬ÕūówPE»ŲĀäµ½18±¶µÄĖ®Ę½£¬ÄĒŁFÖŻĆ©Å_ŌŁ¶Čµų»Ų700ŌŖĻĀ·½Ņ²²»ŹĒ²»æÉÄÜ”£

ļ@Č»£¬ŹŠö¦ÓŚŁFÖŻĆ©Å_ÄæĒ°µÄ¹ÉrÅcIæŌöĖŁŹĒ·ńĘ„Å䣬ŅŃ®aÉś·ÖĘē”£ß@Ņ»ücÄ“ó׌½»Ņ×Óä¾ĶæÉŅŅ»°ß”£

ĪŅ擵½£¬1ŌĀ30ČÕÖĮ2ŌĀ2ČÕ£¬ŁFÖŻĆ©Å_°lÉśĮĖ6¹P“ó׌½»Ņ×£¬ĄŪӳɽ»3.69Čf¹É£¬³É½»½šī~2738.45ČfŌŖ”£ÓČĘäŹĒŌŚ“ó׌½»Ņ׵ģu³öĻÆĪ»ÉĻ£¬ĪŅ°l¬FĮĖŅ»¼ŅČ«ųÖŖĆūµÄ II²æ£ŗČAĢ©×CČÆÉīŪŚŅęĢļĀ·s³¬ÉĢÕÖŠŠÄ II²æ”£

ß@ŹĒŅ»¼ŅŌõ II²æ£¬øłžWINDµÄµž£¬ß@¼Ņ II²æ2017Äźæ³É½»ī~196.90|£¬Ī»¾ÓČ«ų°Ł II²æµŚ¶žĪ»”£¶ųß@ÓµÄŅ»¼Ņ II²æ¾¹Č»¶ĢĘŚČßBĄmĖÄ“ĪŅŌ“ó׌½»Ņ׵ĊĪŹ½£¬Łu³öŁFÖŻĆ©Å_£¬¾ĶOé²»¤³£ĮĖ”£øüŗĪr¬FŌŚæ“ķ£¬Ņ»ÖÜĒ°µÄŁu³öÓ×÷£¬°ŃĪÕµĆOĘ侫Ź”£

Ļą±Č¶ųŃŌ£¬ČAĢ©×CČÆÉīŪŚŅęĢļĀ·s³¬ÉĢÕÖŠŠÄ II²æĖÄ“Ī“ó׌½»Ņ׵ĦŹÖ±P¶¼ķ×ŌųĢ©¾ż°²ĻĢźŹĄ¼o“óµĄ II²æ£¬¶ųß@¼Ņ II²æŌŚ2017ÄźµÄ II²æÅÅŠŠ°ńÖŠ²¢Ī“³ö¬F£¬Ņ²ŌSŹĒŅ»¼ŅŠĀ³ÉĮ¢µÄ II²æ”£Äß@ŅāĮxÉĻÕf£¬ŁFÖŻĆ©Å_µÄß@×¹P“ó׌½»Ņ×Ņ²æÉŅŌ·QµĆÉĻŹĒ¹ÉŹŠĄĻ±ų½oŠĀ±ųµÄŅ»ŅĆę¶Y”£ÖĮÉŁÄÄæĒ°µÄrøńķæ“£¬ŁFÖŻĆ©Å_µÄ“ó׌½»ŅףIČė·½Ł~ĆęŹĒŗrĢpµÄ”£

ÖĮÓŚŁFÖŻĆ©Å_¹ÉrŹĒ·ń¶ĢĘŚŅµ×£¬¬FŌŚµĆ³ö½YÕŅ²ŌSß^Ōē”£“ż3ŌĀ28ČÕŁFÖŻĆ©Å_¹«²¼ÄźóÖ®r£¬æÉÄÜžÓŠŅ»Ļą¦“_¶ØŠŌµÄ“š°ø”£