£®‘≠òÀÓ}£∫–¬»˝∞ÂÛ@¨F∆∆ÉÙµ⁄“ªπ… ∫ýþ_π…∑ð÷ª”–0.35PB£©

∞Õ∑∆Ãÿ”–“ªÇÄ÷¯√˚µƒ°∞üüµŸ–ÕÕ∂ŸY°±¿ÌƒÓ£¨å§’“ƒ«–©π…∆±Ér∏ÒþhµÕ”⁄¡˜Ñ”ŸY±æµƒπ´À棨∑«≥£±„“Àµ´”÷”–“ª¸cÀÿŸ|µƒπ´Àæ°£

°∞üüµŸ–ÕÕ∂ŸY°±µƒ∫À–ƒ¿ÌƒÓ «£¨◊¢÷ÿÕ∂ŸYµƒ∞≤»´þÖÎH®D®DµÕÉr∏Ò°¢µÕ –”ج / –ÉÙ¬ £¨∂¯å¶π´À浃∆∑Ÿ|“‘º∞À˘Ã鵃––òI“™«Û≤ª∏þ°£üüµŸπ…“‚Œ∂÷¯£¨º¥ πþ@–©π…∆±±≥∫Ûµƒ∆ÛòIÒR…œþM––∆∆Æa«ÂÀ„£¨“≤”–œýÆ∞≤»´þÖÎH°£

“ÚûÈ÷–ᯟY±æ –àˆπ¿÷µ∆´∏þ£¨À˘“‘üüµŸπ…∫Ð…Ÿ“ä°£µ´◊x∂Ææ˝‘⁄–¬»˝∞Â…œ°∞ªÓ◊Ω°±¡À“ª÷ª°∞¥ÛüüµŸ°±°£

°∞üüµŸπ…°±∫ýþ_π…∑ð(831687.OC) «–¬»˝∞Â∆∆ÉÙµ⁄“ªπ…£∫π…Érèƒ∏þÃ鵯»•70%◊Û”“°£Ωÿ÷πΩÒ»’ ’±P£¨π´Àæ –÷µ3.12É|£¨π…Ér2.9‘™£¨ –ÉÙ¬ 0.35£¨µ´√øπ…ÉÙŸYÆaÖs∏þþ_8.36‘™°£

∫ýþ_π…∑ðµƒòIøÉþÄÀ„’˝≥£°£2015ƒÍπ´ÀæÝI ’4.9É|£¨ÉÙ¿˚ùô4573»f°£Ér∏Ò≤ª∏þ£¨ –”ج µÕ£¨òIøÉþÄÀ„’˝≥££¨∆∆ÉÙµ⁄“ªπ…∫ýþ_π…∑ðï˛ «“ªø⁄√‚ŸMµƒ—©«—Ü·?

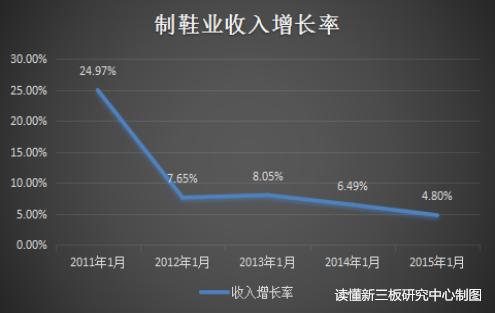

1°¢ÝI ’‘¯∏þþ_7É|£¨µ´“Ú––òI∫Æ∂¨œ¬Ωµ

∫ýþ_π…∑ð «“ªÇÄ”–𠬵ƒ≈ÆÕ¨åW£¨π´À挪”⁄…Ωñ|«ýçu£¨ «“ªº“ΩõÝI≥¨þ^30ƒÍµƒº“◊Â∆ÛòI°£

∫ýþ_π…∑ððxªÕþ^£¨÷ª «â—÷挥≥Í£¨π´À摯‘⁄2011ƒÍ∫Д–±ßÿìµÿ…Í’à¡ÀIPO£¨÷ª «∫ÛÅ̱ª◊C±Oï˛∑ÒõQ¡À;2014ƒÍƒ©£¨∫ýþ_π…∑ðÞDë–¬»˝∞£¨√¸þ\‘Ÿ¥Œ∫ÕÀ¸È_∆¡ÀÕÊ–¶£¨2015ƒÍ8‘¬π´Àæ◊ˆ –∫Û£¨π…Ér“ª¬∑œ¬µ¯£¨2016ƒÍ10‘¬14»’π…ÉrÑì–¬µÕ£¨◊ÓµÕΩª“◊Ér∏Ò2.58‘™°£

∫ýþ_π…∑ðµƒ÷˜ÝIòIÑ’”–É…≤ø∑÷£¨“ª «ÃÊ“ª–©á¯Õ‚–¨òIπ´Àæ¥˙π§…˙ÆaÆa∆∑£¨¡Ì“ª≤ø∑÷ «◊‘º∫‘O”ã…˙Æa∫Õ‰N €∆§–¨°£π´Àæ¥˙𧵃¿˚ùô¬ ¥Ûºs30%£¨◊‘º∫‘O”ã∫Õ‰N €µƒ¿˚ùô¬ «40%°£á¯É»÷––°–¨òIπ´À浃¿˚ùô¬ ¥Ûºs15%£¨ìÌ”–èäÑð∆∑≈∆µƒÓ^≤ø∆ÛòI¿˚ùô¬ ¥Ûºs‘⁄50%£¨‘⁄––òI÷–£¨∫ýþ_π…∑𵃿˚ùôÀÆ∆Ω埔⁄÷–…œ°£

∫ýþ_π…∑ð÷˜“™Ÿu÷–¿œƒÍ∆§–¨£¨Ér∏Ò∂ý‘⁄200-500‘™°£π´Àæ“‘æÄœ¬‰N €ûÈ÷˜£¨œ˚ŸM –àˆ÷˜“™∑÷≤º‘⁄ÈLΩ≠“‘±±£¨‰N €«˛µ¿“‘∂˛°¢»˝æÄ≥« –µƒ∞Ÿÿõ…ÃàˆÉ»µƒµÍ÷–µÍûÈ÷˜£¨≤…”√È_◊‘ÝIµÍ∫Õº”√ÀµÍµƒ∑Ω Ω°£∏˘ì˛π´È_ÞD◊å’f√˜ï¯µƒîµì˛£¨2014ƒÍπ´Àæ◊‘ÝIµÍ”–590º“£¨÷˜“™∑÷≤º‘⁄…Ωñ|°¢∫”ƒœ°¢…ΩŒ˜°¢þ|åéµ»µÿ;º”√ÀµÍ”–491º“£¨∆‰÷–…Ωñ|”–462º“°£

¿˚ùô¬ ð^∏þ£¨º”…œ –àˆ±»ð^√˜¥_£¨∫ýþ_π…∑ðµƒòIøÉ“ª÷±þÄÀ„≤ªÂe°£èƒ2008ƒÍµΩ2015ƒÍ£¨π´À浃ÝIòI ’»Î“ª÷±±£≥÷‘⁄3É|“‘…œ£¨‘⁄2012ƒÍ£¨π´ÀæÝI ’…ı÷¡þ_µΩ¡À7.08É|°£

µ´”…”⁄––òI‘≠“Ú£¨2012ƒÍµƒ∑Â÷µ÷Æ∫Û£¨∫ýþ_π…∑ðµƒÝI ’È_ º÷ùuœ¬Ωµ°£

Ω¸ƒÍÅÌ£¨Ωõù˙œ¬––£¨º”…œÎä…õƒõ_ìÙ£¨∆∑≈∆∆ÛòI∆’±È√Ê≈RΩõÝI¿ßæ≥°£ÃÿÑe «≈Æ–¨£¨”…”⁄œ˚ŸM∆´÷ÿïr…––‘£¨∏––‘œ˚ŸMð^∂ý£¨å¶Ωõù˙∫Õœ˚ŸM⁄ÖÑð√Ù∏–∂»∏þ£¨∆∑≈∆∆ÛòI∏¸»ð“◊±¨∞l¥ÊÿõÔLÎU°£

èƒ2012ƒÍÈ_ º£¨÷∆–¨òI‘ˆÈL¬ øÏÀŸœ¬ª¨£¨4ƒÍÅÌ––òI‘ˆÀŸúp¬˝°£

∆§–¨…˙Æa∆ÛòI∫Õ’˚ÇÄ––òIµƒ∞l’π«Èõrª˘±æœýÕ¨£¨∂ºÃé”⁄œ¬ª¨⁄ÖÑ𣨻ÁÝI ’∫Õ¿˚ùôœ¬Ωµ°¢Ÿ~∆⁄ÈL°¢éÏ¥Ê∫Õë™ ’Ÿ~øÓð^∏þµ»£¨∫ýþ_π…∑ð“≤≤ª¿˝Õ‚°£µ´∫ÕAπ…°¢Hπ…Õ¨Óê…œ –∆ÛòIœý±»£¨∫ýþ_π…∑ðµƒΩõÝI«ÈõrþÄ «±»ð^’˝≥£µƒ£¨∆‰ÉÙ¿˚ùô¬ °¢‰N €√´¿˚¬ °¢ë™ ’Ÿ~øÓ°¢¥Êÿõµ»£¨∂ºÃé”⁄––òIµƒ÷–µ»ÀÆ∆Ω°£

µ´º¥±„ΩõÝI«Èõr±»ð^’˝≥££¨ Ж–òIÕœ¿€£¨∫ýþ_π…∑ð“≤≤ª±ªÕ∂ŸY’þø¥∫√°£

2°¢π¿÷µÉH3É|£¨±©µ¯µ¯≥ˆüüµŸπ…Õ∂ŸYÉr÷µ?

‘⁄’˚ÇÄ––òI∫Æ∂¨÷–£¨∫ýþ_π…∑ðµƒπ…Ér뙬ï∂¯¬‰°£

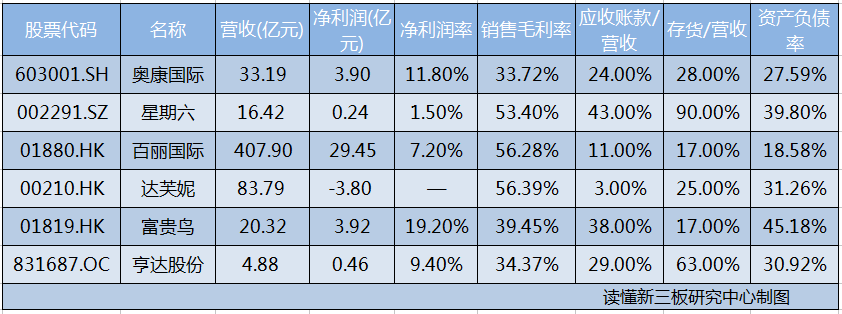

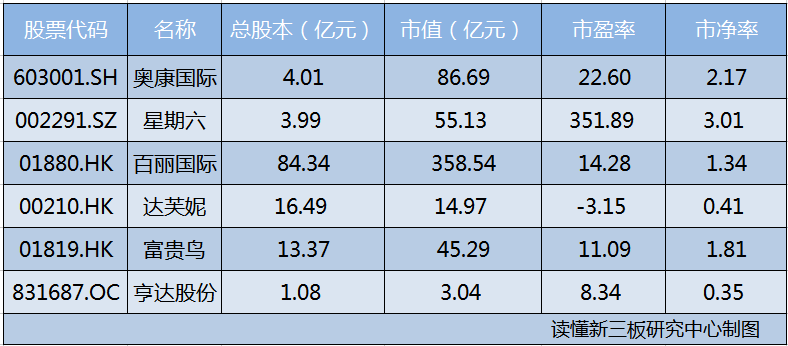

Ж–òI±Ø”^ÓA∆⁄µƒ”∞Ì루÷∆–¨∆ÛòIµƒπ¿÷µ∆’±È ÐµΩ”∞Ìë°£“‘÷∆–¨––òIµƒÓIÐä∆ÛòI∞Ÿ˚êá¯ÎHûÈ¿˝£¨2013ƒÍ∞Ÿ˚굃 –÷µ“ª∂»≥¨þ^1500É|£¨¨F‘⁄ –÷µ≤ªµΩ400É|£¨ –÷µèƒ∏þ¸cµ¯»•¡À73%°£

»Áπ˚’f–¬»˝∞Â∆ÛòI嶱»Aπ…∆ÛòI‘⁄π¿÷µ…œ¥Ê‘⁄’€Ér «∫œ¿Ìµƒ£¨ƒ«√¥∫ÕHπ…œý±»£¨∫ýþ_π…∑𵃠–÷µ“≤≤ª∏þ°£Hπ…Ãùìp∆ÛòIþ_ÐΩƒð –ÉÙ¬ 0.41£¨∫ýþ_π…∑𵃠–ÉÙ¬ Ös÷ª”–0.35°£

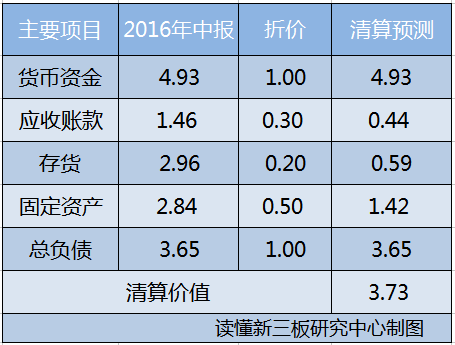

∑≠ø¥∫ýþ_π…∑ð16ƒÍ∞΃ÍàÛµƒŸYÆaÿìǢ±Ì£¨◊x∂Ææ˝∞l¨F£¨π´À桘єŸYÆa9.5É|£¨πÃ∂®ŸYÆa2.8É|£¨∂Ã∆⁄ΩËøÓ0.88É|£¨ë™∏∂Ÿ~øÓ2É|£¨ŸYÆaúp»•ÿìǢ∫Û£¨ÉÙŸYÆa¥Ûºs9É|°£

◊x∂Ææ˝π¿À„¡Àœ¬£¨º¥ π¨F‘⁄π´ÀæþM––∆∆Æa«ÂÀ„£¨π¿”ãÕ∂ŸY’þ“≤þÄ”–≤ªÂe ’“Ê°£

»Áœ¬±Ì£¨‘⁄ŸYÆa’Êå絃«Èõrœ¬£¨ë™ ’Ÿ~øÓ∞¥√ÒÈg¥þǢ∑Ω Ω¥Ú3’€;¥Êÿõ÷˜“™ûÈ∆§–¨£¨æ˘Ér400®D500‘™µƒ∆§–¨∞¥100‘™≥ˆ €;πÃ∂®ŸYÆa÷˜“™ûÈèS∑ø£¨èS∑ø∞¥≥…±æ”ãÉr£¨‘⁄”√µÿ≥…±ææ”∏þ≤ªœ¬µƒ«Èõrœ¬£¨¥Ú5’€≥ˆ €°£À„œ¬ÅÌ∫ýþ_π…∑𵃫ÂÀ„Ér÷µûÈ3.73É|‘™£¨ƒø«∞∫ýþ_π…∑ðπ¿÷µÉH3.12É|°£

(◊¢£∫“‘…œÜŒŒªûÈÉ|‘™)

◊x∂Ææ˝∫√œÒ–·µΩ¡ÀüüµŸµƒŒ∂µ¿°£

≥˝¡Àª˘±æ√Ê°¢––òI∫Õπ¿÷µ«ÈõrÕ‚£¨◊x∂Ææ˝èƒπ´È_ŸY¡œ÷–∞l¨F£¨þÄ”–“ª–©ºöπù÷µµ√ÍP◊¢°£ΩË÷˙þ@–©ºöπù£¨“≤‘SƒÐ≈–îý∫ýþ_π…∑ðþ@÷ªüüµŸπ…µƒÉr÷µ°£

1.∫ýþ_π…∑ðÞD◊É¡À∞l’π묑°£2014ƒÍπ´À浃≈Æ–¨‰N €¡ø’ºøÇÝI ’µƒ75%£¨µ´¨F‘⁄÷˜“™…˙Æa÷–¿œƒÍ∆§–¨°£œý嶔⁄≈Æ–¨ –àˆ£¨÷–¿œƒÍ∆§–¨ –àˆ÷–÷™√˚∆∑≈∆ð^…Ÿ£¨Æa∆∑∏¸–¬ÀŸ∂»¬˝£¨¥Êÿõ∑eâ∫µƒÔLÎU±»ð^µÕ°£2016ƒÍ…œ∞΃ͣ¨π´À浃¥Êÿõ¥Ûºsúp…Ÿ¡À1000»f‘™£¨þ@ «3ƒÍÅÌπ´Àæ¥Êÿõ ◊¥ŒΩµµΩ3É|“‘œ¬°£

2.∫ýþ_∆§–¨”–∆∑≈∆ÉûÑð°£

∫ýþ_π…∑ðµƒ÷˜“™ –àˆ‘⁄…Ωñ| °º∞∆‰≈RΩ¸ °∑ð£¨Îm»ª‘⁄»´á¯ –àˆ∑∂á˙÷™√˚∂»≤ª∏þ£¨µ´ºØ÷–‘⁄“ªÇÄÖ^”Ú∑∂á˙É»È_µÍ£¨ï˛–Œ≥…∆∑≈∆µƒÖfÕ¨–ßë™°£ÖfÕ¨–ßë™ø…“‘ΩµµÕèV∏ÊŸM÷ß≥ˆ£¨Õ¨ïr”–¿˚”⁄øÏÀŸ’{ìQÿõ£¨ΩµµÕÜŒµÍ¥Êÿõ¡ø£¨‘ˆèäÖ^”ÚÉ»∏ÇÝéÉûÑð∫Õ嶅Ãàˆµƒ’Ñ≈–ƒÐ¡¶°£

±»ð^÷±Ω”µƒ◊C√˜ «£¨∫ýþ_π…∑𵃉N €ŸM”√∫еգ¨2016ƒÍ…œ∞΃ͣ¨äWøµá¯ÎHµƒ‰N €ŸM”√’ºÝI ’÷Ʊ» «13%£¨–«∆⁄¡˘ «38%£¨∂¯∫ýþ_π…∑ð «4%°£

3.’˛∏Æ”ÜÜŒ∏ª”–œÎœÛ¡¶°£

’˛∏Æ≤…ŸèÈTôë∏þ£¨”ÜÜŒΩÓ~¥Û£¨«“≤…Ÿè≥÷¿m∫Õ∑Ä∂®£¨ƒø«∞∫ýþ_π…∑ð“—ΩõþM»Îá¯É»Ðä∑ΩµƒŒÔŸY≤…Ÿè√˚ÜŒ£¨þÄ—–∞l¡ÀæØ”√∆§–¨£¨Ö¢≈c¡Àπ´∞≤œµΩyƒ–≈Æ∆§–¨òÀú µƒ÷∆∂®°£

π´Àæ‘⁄2015ƒÍƒÍàÛ÷–≈˚¬∂£¨’˛∏Æ≤…ŸèòIÑ’÷–ÐäÍÝ≤…Ÿè”ÜÜŒ“ÚΩªÿõ∆⁄œÞ‘≠“Ú£¨ΩõÝIòIøÉŒ¥ƒÐ‘⁄2015ƒÍ∂»Ûw¨F£¨æþÛw«ÈõrþÄ–Ë“™2016ƒÍƒÍàÛþM“ª≤Ω”^≤Ï°£

µ´–Ë“™Ã·–—µƒ «£¨∫ýþ_π…∑ðµƒÉ»øÿ÷∆∂»∑Ω√Êø…ƒÐ¥Ê‘⁄÷¯±»ð^¥ÛµƒÔLÎU°£

2011ƒÍ8‘¬17»’£¨◊C±Oï˛’JûÈ∫ýþ_π…∑ð‘⁄É»øÿ÷∆∂»∑Ω√Ê”–»±œð£¨∑ÒõQ∆‰…Í’àIPO°£æþÛw‘≠“Ú «π´ÀæÓA∏∂1.21É|ŸèŸI∑øŒð£¨µ´õ]∫û°∂∑øŒðŸIŸu∫œÕ¨°∑£¨þ@–©∑ø◊”…–‘⁄≥ˆ◊‚÷–£¨π´Àæ“≤õ]»°µ√◊‚ëÙ∑≈óâÉûœ»ŸèŸI∑øŒðµƒ¬ï√˜°£

ƒ«√¥£¨ƒ„ï˛ìÏþ@ÇÄ∆∆ÉÙµƒüüµŸπ…Ü·?